Küszöbön az óriási fordulat Magyarországon - Néhány órán belül megágyazhatnak neki Matolcsy Györgyék

Az elmúlt hetekben egyértelművé vált, hogy a Magyar Nemzeti Bank már nem halogathatja sokáig a nagy döntést, vagyis, hogy több mint hét év óta először a monetáris szigorítás útjára lépjen. - írja a portfolio.hu.

Illusztráció: lokal.hu

A Portfolio által megkérdezett elemzők arra számítanak, hogy a holnapi kamatdöntő ülésen még nem jelentik be a nagy fordulatot, arra legkorábban márciusban kerülhet sor. Ennek ellenére izgalmasnak ígérkezik a keddi döntés, egyrészt a jegybanki kommunikáció várható szigorodása, másrészt a kritikus szint közelében tartózkodó forintárfolyam miatt.

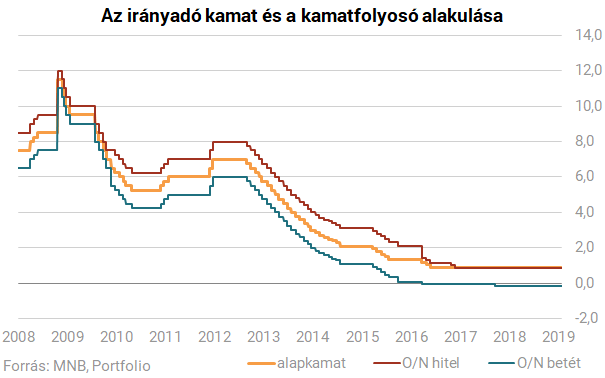

Tavaly látványos fordulat következett be a hazai monetáris politikában. Januárban ugyanis még a lazítás irányába mozdult el a Magyar Nemzeti Bank, a nemzetközi folyamatok azonban közbe szóltak, ezért júniusban kénytelen volt beismerni, hogy tartósan nem mehet szembe a világgal.

A júniusi kamatdöntést követően kiadott közlemény már úgy fogalmazott, hogy az 5-8 negyedéves időhorizonton nem tarthatók fenn a jelenlegi laza monetáris kondíciók. Ez volt az első lényeges lépés a szigorítás irányába.

Ezt követően néhány hónapos kommunikációs zsonglőrködés következett, a hazai infláció azonban közben folyamatosan gyorsult. A fő inflációs mutatót ugyan elsősorban az üzemanyagárak emelkedése hajtotta felfelé (egészen novemberig), a mögöttes folyamatokat megragadó mutatók viszont egyértelműen jelezték, hogy az árnyomás fokozatosan erősödik a magyar gazdaságban.

A Magyar Nemzeti Bankot is meglephette az inflációs nyomás erősödésének üteme, ezért a decemberi kamatdöntést követően kiadott közleményében látványosan a szigorítás irányába mozdult el kommunikációjában, kijelentve, hogy kulcsfontosságúak lesznek a következő hónapok árstatisztikái. Korábban inkább az állt a jegybanki kommunikáció középpontjában, hogy az inflációs cél tartós elérése 2019 közepére várható, decemberi kommunikációjában már nem ezt sugallta az MNB.

Aztán két héttel ezelőtt közzétette a KSH a decemberi inflációs számokat, emellett pedig az MNB is közölte saját inflációs mutatóit, amelyekből egyértelműen kiderült, hogy a mögöttes árnyomás (a várakozásokat meghaladó mértékben) tovább erősödött. Az egyedi hatásoktól megtisztított infláció gyakorlatilag elérte az MNB 3%-os célját (2,9%-ra emelkedett a mutató értéke).

Erre jött aztán Nagy Márton MNB-alelnök január 16-i nyilatkozata, amelyben gyakorlatilag elismerte, hogy az infláció elérte (illetve nagyon rövid időn belül eléri) a jegybanki célt, ennek megfelelően pedig küszöbön áll a monetáris politika szigorítása.

A Portfolio által megkérdezett elemzők szerint a holnapi MNB kamatdöntő ülésen még nem történik tényleges bejelentés. Erre lehet számítani Nagy Márton szavai alapján is, aki két héttel ezelőtt azt mondta, hogy először látni akarja a Monetáris Tanács, hogy az adószűrt maginfláció valóban eléri a 3%-ot. Erre még nem került sor, de az izgalmakat fokozza, hogy az elelnök ennek bekövetkezését az idei első negyedévre tette.

Tényleges lépésre most még nem számítunk a jegybanktól, de a közleményben az inflációval kapcsolatos kommunikáció esetleg kissé tovább szigorodhat.

- írja Módos Dániel, az OTP Bank elemzője rövid kommentárjában.

Módos hozzáteszi, hogy az MNB annak ellenére rövidesen a szigorítás útjára léphet, hogy a nemzetközi hangulat romlása miatt a globális kamatvárakozások az utóbbi hónapokban csökkentek. Ennek oka a hazai inflációs alakulása. Meglátása szerint legkorábban márciusban kerülhet sor az első lépésre, ami az FX-swapok állományának csökkentése, illetve a O/N betéti kamat emelése lehet. A márciusi kamatdöntő ülésig a januári és februári inflációs adatok ismertek lesznek, így a jegybank ezek tükrében tud dönteni a következő lépésekről.

Virovácz Péter, az ING szakértője is úgy gondolja, hogy legkorábban márciusban jöhet a nagy bejelentés az MNB-től, megvárva addig két további inflációs adatot.

A tényleges szigorítás, vagyis az FX swapok egy részének kivezetése a második negyedév folyamán kezdődik meg. Az állomány a jelenlegi 2000 milliárd forintos szintről 1800 milliárd közelébe süllyedhet. Egészen pontos úgy gondolom, hogy a kiszorítandó likviditás mennyiségére vonatkozó kommentárt írják át a jelenlegi 4-500 milliárdról egy kisebb összegre és ezzel arányos mértékben vezetnek ki FX swapokat.

- fogalmaz Virovácz.

Regős Gábor, a Századvég szakértője szintén nem számít egyelőre szigorítási lépésre a jegybank részéről, hiszen célszerű lenne megvárni legalább a januári inflációs adatokat, ugyanis az év eleji árváltozások a maginflációs tételeknél mindig kulcsfontosságúak. Első lépésként bejelentett likviditásszűkítésre számít, valamint sor kerülhet az O/N hitelkamat emelésére is. A Portfoliónak elküldött kommentjében hangsúlyozza, hogy a szigorítás lassú és fokozatos lesz, emellett a jegybanki kommunikációnak is fontos szerepe lesz ebben a fokozatos szigorításban.

Kuti Ákos, az MKB elemzője szerint a holnapi kamatdöntésen a jegybank megerősíti a szigorítás irányába mutató korábbi üzeneteit, de nem ad új iránymutatást a monetáris politikát illetően. A globális és lokális pénz- és tőkepiaci folyamatok, illetve az inflációs kilátások tükrében az MNB nincs lépéskényszerben, emellett a jegybank várhatóan azt is el akarja kerülni, hogy túl hamar kezdje meg a monetáris szigorítást - teszi hozzá.

Nyeste Orsolya, az Erste Bank szakértője is arra számít, hogy semmilyen konkrét bejelentésre nem kerül sor a holnapi ülésen. Úgy véli, hogy jegybanki kommunikáció a decemberi kamatdöntést követően kiadott közlemény üzenetét fogja nyomatékosítani. Legkorábban a második negyedévben kezdődhet meg a szigorítás, de nem kizárt, hogy eltolódik az első lépés június utánra.

Ürmössy Gergely, az Alquity elemzője is úgy látja, hogy legkorábban márciusban érkezik majd új releváns információ a monetáris politika jövőbeni irányát illetően, amikor a frissített inflációs előrejelzést publikálja az MNB.

Véleményem szerint az MNB a harmadik negyedévben elkezdheti szűkíteni a forintlikviditást a devizaswap állomány leépítésén keresztül. Az utolsó negyedévben már az O/N betéti kamatot is megemelheti az MNB. A likviditás szűkítésének és az O/N betéti kamat emelésének megkezdése attól is függ, hogy az EKB monetáris politikája milyen gyorsan alakul át - vagy egyáltalán változik-e. Az MNB kommunikációjának "hangereje" és intenzitása pedig leginkább attól függhet, hogy milyen lesz a nemzetközi piaci hangulat és a kockázat iránti étvágy.

- írja kommentárjában.

A szakértők többsége tehát arra számít, hogy legkorábban márciusban jöhet a tényleges szigorításról szóló bejelentés, az első lépés pedig az FX-swap állomány leépítésének elindítása lehet. Ugyanakkor többen is megfogalmaztak olyan véleményt, hogy a likviditásszűkítés mellett akár már a betéti kamathoz is egyből hozzányúlhat a jegybank.

Abban egyetértés van az elemzők körében, hogy már nem halogathatja sokáig a szigorítás kezdetét az MNB, abban viszont megoszlanak a vélemények, hogy az irányadónak mondott, jelenleg 0,9%-os alapkamathoz mikor fog hozzányúlni a jegybank. Egyesek szerint már az idei év végén bekövetkezhet ez, a többség azonban 2020-re teszi az első alapkamat-emelés időpontját.

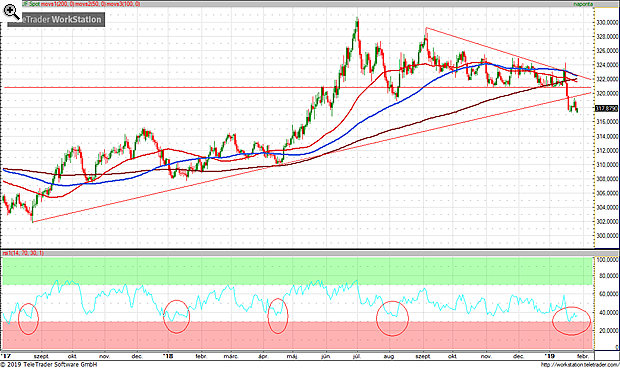

Érdemes lesz figyelni a forintot

Nagy Márton MNB-alelnök két héttel ezelőtti nyilatkozatára hirtelen erősödni kezdett a forint, több fontos technikai szinten is áttörve.

Múlt héten azonban nem tudott tovább menetelni a hazai fizetőeszköz, annak ellenére sem, hogy az euró-forint árfolyam felett megjelent a sokak által figyelt halálkereszt, aminek jelen esetben a forint erősödését kellett volna segítenie. A megtorpanásban fontos szerepet játszhatott az, hogy a hazai fizetőeszköz hirtelen és jelentős erősödése miatt az RSI momentumindikátor értéke a napos grafikonon nagyon megközelítette a forint szempontjából túlvettséget jelző tartományt, ami önmagában növeli egy rövid távú korrekció esélyét. A múltbéli tapasztalatok azt mutatják, hogy amikor ilyen alacsonyra esett az RSI értéke, akkor utána gyengülés következett, vagy legalábbis rövid távon nem tudott tovább menni a forint.

Bár az RSI értéke a múlt heti oldalazás következtében kicsit eltávoldott a túlvettséget jelző tartománytól, az elmúlt évek átlagához képest még mindig nagyon alacsonyan van, ami rövid távon csökkenti egy hirtelen és jelentős forinterősödés valószínűségét, amit két héttel ezelőtt láttunk.

Ábrák forrása: portfolio.hu

Persze sok múlik azon, hogy az MNB holnapi kamatdöntését követően kiadott közlemény miként fogalmaz, hiszen egy kellően héja üzenet tovább erősíthetné a hazai fizetőeszközt. Igaz, felmerülhet a kérdés, hogy az MNB közleményében milyen erősebb üzenetet fogalmazhat meg annál, mint amit Nagy Márton január 16-án elmondott.

Látszólag a piacokon már beárazódott az MNB közelgő szigorítása, a tényleges esemény (vagyis egy erősebb jegybanki kommunikáció) a megerősítés következtében újabb lendületet adhat.

Ennek ugyanakkor az ellenkezője is igaz lehet, vagyis buy the rumor, sell the fact (durva fordításban "vedd a pletykára, add a hírre") alapon egyáltalán nem, vagy inkább gyengüléssel reagál a forint a döntésre.

Mivel kritikus szinten van az árfolyam (sokat erősödve, több technikai akadályon áttörve visszakerült a 320 alatti sávba, most azonban nem látszik egyértelmű irány), nagyon nehéz megmondani, hogy miként reagál majd az MNB kommunikációjára, mindenesetre a forint szempontjából izgalmasnak ígérkeznek a következő napok.