Kínai "adósságcsapda-diplomácia" Afrikában: vádaskodás vagy valóság?

Kína afrikai kontinensen való növekvő befolyása éles bírálatot váltott ki – elsősorban a Nyugat részéről –, melynek egyik vádpontja, hogy az ázsiai ország eladósítja Afrikát. Ennek kétségtelen valóságalapja, hogy Afrika külső adósságállománya ismét növekvőben van. Kérdés, hogy ennek hátterében milyen folyamatok húzódnak meg? Valóban arról van szó, hogy Kína „adósságcsapda-diplomáciát” folytat Afrikával szemben? Jelen írás ezekre a kérdésekre válaszolva vizsgálja a Kínát ért kritikákat.

A médiában, szakértői kommentekben és elemzésekben mind gyakrabban használt „adósságcsapda-diplomácia” azt a jelenséget takarja, hogy Kína nagy összegekben folyósít fejlesztési hitelt fejlődő államoknak, akik egy idő után képtelenné válnak kölcsöneiket visszafizetni, így Kína az adósságterhek csökkentése érdekében koncessziós jogokat, vagy egyéb, számára gazdasági előnyt biztosító kedvezményt kér – összességében valamilyen módon növelve befolyását az érintett államban.

A Kínát „adósságcsapda-diplomáciával” vádló diskurzus érvelésének egyik fontos eleme az afrikai adósságállomány jelenleg tapasztalható növekedése: a kontinensen ugyanis a GDP-hez viszonyított hitelarány meghaladja az 50%-ot, 16 állam pedig adósságtörlesztési nehézségekkel küzd – egyes esetekben a visszafizetés lehetetlenné vált, így azonnali beavatkozásra van szükség. Több szakértő az 1980-90-es évek adósságválságához hasonlítja a helyzetet. Az érvelés másik pillére pedig, hogy napjainkra Kína Afrika legjelentősebb bilaterális hitelezőjévé vált.

Mindezekből ered az a következtetés, hogy az ázsiai ország a fekete kontinensen úgy igyekszik politikai, gazdasági befolyását növelni, hogy óriási mennyiségű hitellel fizetésképtelenné teszi az afrikai gazdaságokat, akik így kiszolgáltatott helyzetbe kerülve kénytelenek eleget tenni az akár szuverenitásukat is sértő kínai követeléseknek. Jelen tanulmány a helyzet feltárásával kíván válaszolni arra a kérdésre, hogy ténylegesen beszélhetünk-e Kína részéről „adósságcsapda-diplomáciáról”, vagy a geopolitikai erőviszonyok átrendeződése miatti aggodalom generálja a diskurzust a térségben hagyományosan domináns nagyhatalmak körében. Ennek érdekében az írás először ismerteti a jelenlegi helyzetet, hogy hogyan alakult az elmúlt évek afrikai hitelállománya – ezen belül Kína szerepét is feltárva. Majd röviden kitér az ezredforduló előtti hitelválságra, összehasonlítva, hogy milyen hasonlóságok és különbségek vannak a mostani helyzettel, illetve megvizsgálva, hogy a múlt esetlegesen milyen tapasztalatokkal szolgálhat a jelenre vonatkozóan. Ezt követően feltárja az afrikai hitelállomány növekedésének okait, végül mindezek alapján megválaszolja a vizsgálati kérdést.

Jelenlegi helyzet

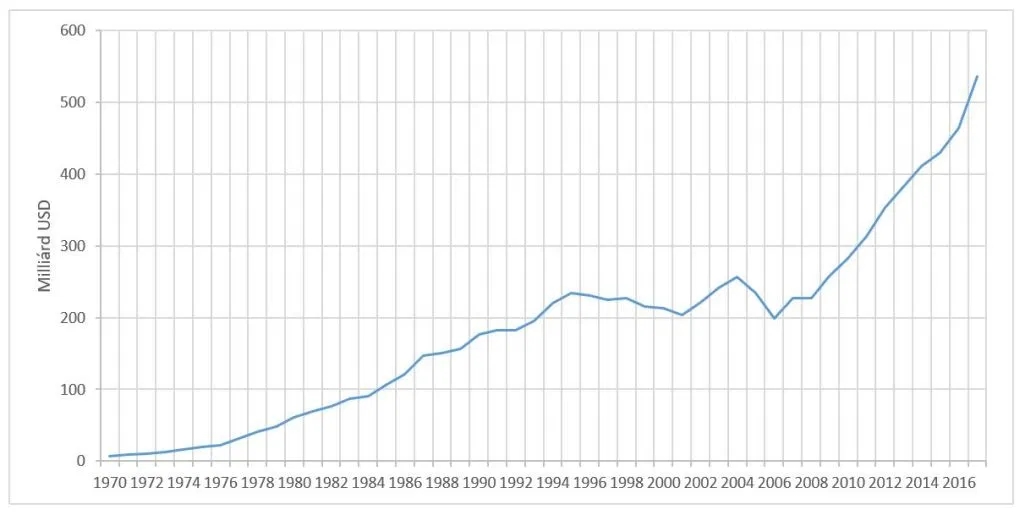

A Világbank adatai szerint az afrikai hitelállomány ezredforduló utáni legalacsonyabb szintjét 2006-ban érte el (kb. 200 milliárd dollár) – aminek legfőbb oka az adósságok elengedése volt, melyet a következő fejezet tárgyal részletesebben –, majd 2008-tól, 227,6 milliárd dolláros szintről kezdett meredeken emelkedni. A legfrissebb adatok szerint a kontinens teljes külső adósságállománya 2017-ben 535 milliárd dollár volt, ami az előző évhez képest 15,5%-os növekedést jelent.

Az első ábrán látható a kontinens hitelállományának alakulása 1970-től napjainkig. A grafikon jól szemlélteti, hogy napjaink hitelmennyisége magasabb, mint a gyarmati sorból való felszabadulás óta bármikor is – vagyis magasabb, mint az 1980-as, 1990-es évek hitelválsága idején. Ám az abszolút adatok bizonyos tekintetben megtévesztők lehetnek.

1. ábra: Szubszaharai Afrika külső adóssága (1970-2017, milliárd USD mai árfolyamon)

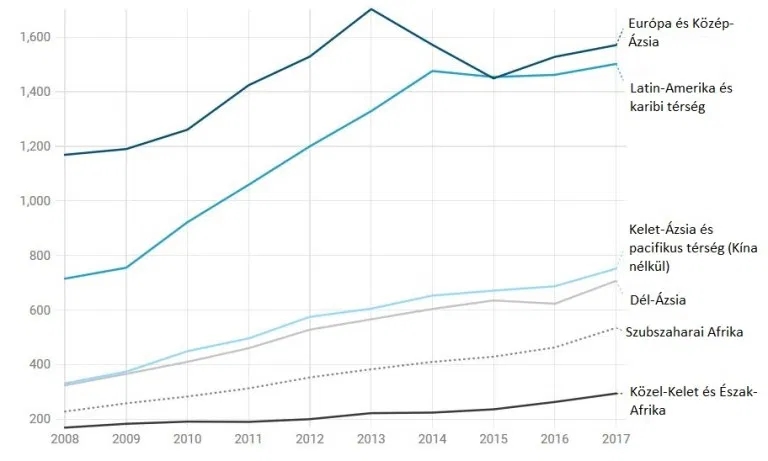

Ha ugyanis megvizsgáljuk, hogy ez az összeg a világ teljes külső hitelállományának mekkora részét teszi ki, akkor már közel sem ilyen ijesztő a helyzet. Az 535 milliárdos adósságállomány ugyanis csupán alig 1,5%-át jelenti a teljes állománynak, aminek értéke 35 880 milliárd dollár volt 2017-ben – a Világbank legfrissebb rendelkezésre álló adatai alapján. Regionális bontásban vizsgálva pedig elmondható, hogy a Közel-Kelet és az észak-afrikai térség után szubszaharai Afrika adósságállománya a második legalacsonyabb a világon, míg a legmagasabb szinttel Európa és Közép-Ázsia rendelkezik – 2017-ben megközelítve az 1600 milliárd dollárt.

2. ábra: A világ régióinak külső adósságállománya (2008-2017, milliárd USD)

A hitelállomány nagyságáról akkor kaphatunk reális képet, ha azt az érintett gazdaságok – például GDP-ben kifejezett – teljesítményéhez viszonyítjuk. Hiszen a gazdaság nagysága fogja meghatározni, hogy mekkora (adósság)terheket képes még kezelni egy ország. Ez alapján az mondható el, hogy az ezredforduló óta Afrika adósságának GDP-hez viszonyított medián szintje 2011-ig csökkenő tendenciát mutatott, amikor is értéke 30% volt. Ám ezt követően a tendencia iránya megfordult, 2012-2016 között 37-ről 56%-ra, más források szerint 2017-re 53%-ra emelkedett.

A kontinentális átlag mögött nemzetállami szinten jelentős heterogenitás tapasztalható: 16 ország – mint például Botswana, vagy Mali – esetében ez az arány 40% alatti, Angola, Kenya, Gabon és Mauritiusnál 60% felett van, 6 országnál pedig meghaladja a 100%-ot is – köztük például a Zöld-foki-szigetek, Kongói Köztársaság, Egyiptom, Eritrea, Mozambik és Szudán.

Ahhoz, hogy meg tudjuk ítélni, a hitelek GDP-hez viszonyított aránya sok, vagy kevés, az IMF iránymutatása nyújthat segítséget. A Valutaalap ugyanis az alacsony jövedelmű országok számára 40%-ban határozza meg azt a küszöböt, ami alatt a GDP-hez viszonyított adósság aránya miatt 2-5% az esélye annak, hogy adósságválság fog kialakulni, míg e szint felett a kölcsönök kezelhetetlenné válásának valószínűsége már 15-20%. (A 40%-os küszöb az iménti felsorolásból tehát nem érinti a felső-közepes jövedelmű Mauritiust és az alsó-közepes jövedelmű Zöld-foki-szigeteket.)

Bár a 40%-os küszöbérték a nemzetközi sztenderdekhez viszonyítva nem tűnik magasnak, az afrikai gazdaságok számára mégis az, ugyanis ezekben az országokban relatíve kevés adót gyűjtenek be – Afrikában a beszedett adók GDP-hez viszonyított aránya 17%, míg a fejlesztések megfelelő finanszírozásához legalább 25%-ra lenne szükség –, a hiteleknél pedig magas kamatokat fizetnek. Vagyis nem engedhetik meg maguknak, hogy az eladósodottságuk mértéke a fejlett gazdaságok szintjén legyen – ami 100% feletti értéket is jelenthet.

2017 végén Csád, Eritrea, Mozambik, a Kongói Köztársaság, Dél-Szudán és Zimbabwe küzdött hiteltörlesztési nehézségekkel, míg Zambiát és Etiópiát az IMF adósságtörlesztési nehézségek magas kockázatával rendelkező országoknak minősítette. A szervezet 2018 áprilisi elemzései szerint a kontinensen az alacsony jövedelmű országok minimum 40%-a adósságtörlesztési nehézséggel küzd, vagy annak komoly kockázata áll fenn.

Ám mindezekkel együtt is az mondható el, hogy a legtöbb országban a hitelek mértéke nem haladja meg a 2005 előtti szintet – amikor is az IMF, a Világbank és az Afrikai Fejlesztési Bank 30 afrikai állam adósságát engedte el a HIPC (Highly Indebted Poor Countries – erősen eladósodott szegény országok) kezdeményezés keretében. Az államok 60%-ának pedig a fizetésképtelenségi kockázata alacsony, így az Afrikai Fejlesztési Bank legfrissebb, 2019-es értékelése szerint az adósságállomány növekedésével együtt sem áll fenn a kontinens számára adósságválság kialakulásának veszélye. A HIPC előtti és utáni hitelek GDP-hez viszonyított nagyságának alakulása a 3. ábrán látható.

3. ábra: Külső adósságállomány a GDP százalékában a HIPC kezdeményezés előtt és után

Az adósságállományt érdemes megvizsgálni a hitelek forrása alapján is. A hitelezők alapján két nagy csoportba sorolhatjuk a kölcsönöket: hivatalos hitelezőktől és privát hitelezőktől származó hitelre. Az utóbbiakhoz soroljuk például a kereskedelmi bankok, kötvénykibocsátók, vagyis a piaci szereplők által nyújtott kölcsönöket. Hivatalos hitelezők esetén megkülönböztetünk multilaterális és bilaterális hiteleket. Első alatt a nemzetközi pénzügyi szervezetek – mint például a Világbank –, regionális fejlesztési bankok és egyéb multilaterális és kormányközi ügynökségek hiteleit értjük. A bilaterális hitelek esetén pedig kormányok és szervezeteik – pl. központi bank, állami segélyszervezetek, minisztériumok – a kölcsön folyósítói.

Az utóbbi években az afrikai hitelállományon belül elmozdulás tapasztalható a hivatalos és koncessziós külföldi hitelek irányából a kereskedelmi kölcsönök felé. Míg az ezredforduló előtti években (1995-1999) az – államilag garantált – privát hitelek aránya a teljes hitelállományon belül Afrikában 14,6% volt, addig mára 32%-ra nőtt. Ez pedig egy kockázatosabb hitelkörnyezetet jelent, mivel a piaci szereplők által nyújtott kölcsönök magasabb adósságszolgálati költségekkel rendelkeznek, mint a – például multilaterális szereplők által folyósított – koncessziós hitelek.

A hivatalos hiteleken belül a 90-es évek végéhez képest a multilaterális szereplőktől származó kölcsönök arányában nincs jelentősebb változás: 1995-1999 között 36,9% volt, 2018-ban, a Jubilee Debt Campaign becslései alapján pedig 36%. Ezzel szemben a bilaterális hitelek részesedése a vizsgált időintervallumban több mint 10 százalékponttal csökkent: 43,2-ről 32%-ra – aminek hátterében a privát hitelek részarányának növekedése áll.

4. ábra: Afrika külső adósságállományának hitelezők szerinti megoszlása

Jelentős eltolódás tapasztalható viszont a bilaterális donorok tekintetében, ugyanis az olyan hagyományos hitelezők, mint Európa vagy az USA, veszítettek súlyukból, míg a feltörekvő országok részesedése növekedett. Közülük is kiemelkedik Kína, akinek részesedése Afrika teljes külső hitelállományán belül 18-26%, más források szerint 14%, míg a fejlett országokat tömörítő Párizsi Klub arányát 10%-ra becsülik. Multilaterális szereplők közül az IMF jelenlegi részesedését 4-5, a Világbankét 16%-ra taksálják.

Mindezek alapján egyes források azt a megállapítást teszik, hogy mára Kína Afrika legjelentősebb hitelezőjévé vált. A becsült adatok alapján kijelenthető, hogy a legnagyobb bilaterális hitelfolyósítója lett, és részesedése meghatározó a kontinens teljes adósságállományán belül. Ha a kölcsönt folyósító összes szereplőt vesszük figyelembe – multilaterális intézményeket és a bilaterális szereplőket egyaránt –, elmondható, hogy a Világbank – mint a hagyományos hitelezők egyik legfontosabb intézménye – súlya továbbra is számottevő, egyes források szerint nagyobb, mint Kínáé. Egy ilyen összevetésnél viszont fontos kihangsúlyozni, hogy ez azt jelenti, Kína közel annyi kölcsönt nyújt Afrikának, mint a több mint 50 állam által finanszírozott multilaterális szervezet. Mindezeket figyelembe véve, a becslések bizonytalanságát szem előtt tartva, jelen tanulmány úgy fogalmaz, hogy Kína mára a fekete kontinens egyik meghatározó hitelezőjévé lépett elő.

Ám a kontinentális átlag mögött ez esetben is jelentős különbségek húzódnak. A John Hopkins Egyetemen működő China-Africa Research Initiative becslései szerint a legnagyobb összegű kínai hitelek Angolába (42,8 milliárd USD), Etiópiába (13,7 milliárd USD) és Kenyába (9,8 milliárd USD) mentek 2000 és 2017 között. Ám Kenyában például ezzel együtt is a legnagyobb hitelező a Világbank. Számos afrikai ország van, ahol a hitelösszegek sokkal alacsonyabbak voltak a vizsgált időszakban – például Guinea 646 millió, Ruanda 288 millió, Libéria 50 millió dollár hitelt vett fel Kínától –, a kontinens 9 országa pedig egyáltalán nem vett fel kínai hitelt – köztük Gambia, Burkina Faso vagy Szváziföld.

Mindezen adatokból látható tehát, hogy bár az afrikai hitelállomány az elmúlt években jelentősen növekedett, ennek mértéke az egyes nemzetállamokban igen eltérő. A kontinens GDP-hez viszonyított hitelállománya egyelőre meg sem közelíti a 2-3 évtizeddel ezelőtti adósságválság szintjét, igaz ugyan, hogy már meghaladta az IMF által meghatározott 40%-os küszöböt. Az is világosan kitűnik, hogy bár az afrikai hitelállományon belül Kína az utóbbi években számottevő részesedésre tett szert, személyében közel sem beszélhetünk a kontinens egyetlen hitelezőjéről, a hagyományos nyugati hitelezők még mindig domináns szerepet játszanak. Így pedig cáfolható az a nézet, miszerint Afrika eladósodásáról egyedül Kína tehet. Fontos megemlíteni továbbá, hogy nem egységesek a szakértői álláspontok az adósságválság veszélyének nagyságáról: míg egyes elemzők sok esetben egy újabb adósságválság kialakulásától tartanak, más értékelések szerint a növekvő hitelállomány mellett sem áll fenn ennek veszélye a kontinensen. Mindezek alapján az, hogy Kína eladósítja a fekete kontinenst, túlegyszerűsített narratívának tekinthető. Az adósságcsapda kérdése azonban más összefüggéseket is takar, amiket a további fejezetekben járunk körül. Mivel a jelenlegi helyzetet sokan az előző évszázad végi adósságválsághoz hasonlítják, először ezt a párhuzamot vizsgáljuk meg közelebbről.

A történelem megismétli önmagát?

Az 1960-as évek végétől, 1970-es évek elejétől az újonnan függetlenné vált afrikai országokban megkezdődött a gazdaság megfelelő működéséhez szükséges társadalmi és fizikai infrastruktúra kiépítése. A növekvő állami kiadásokat egyrészt az általuk exportált nyersanyagokból befolyó összegekből – melyek világpiaci ára a ’70-es évek elején jelentősen emelkedett –, illetve hitelekből fedezték. Ráadásul a hitelekhez kezdetben igen kedvező körülmények között juthattak, ugyanis az 1973-as és ’79-es olajválság hatására a kőolajexportáló országok jelentős mennyiségű dollárbevételre tettek szert, amely a kereskedelmi bankokba áramolva olcsó, könnyen megszerezhető hitelek formájában jelent meg a nemzetközi pénzpiacokon.

Ám amikor a nyugati pénzintézetek a kőolaj árrobbanása miatt kialakult infláció kezelése érdekében kamatlábat emeltek, a fekete kontinens – és a többi, hitelt felvevő ország – adósságterhe ugrásszerűen megnövekedett, ráadásul ezzel egy időben a nyersanyagok világpiaci ára meredeken zuhanni kezdett, így az állami bevételek jelentősen megcsappantak. Vagyis a folyamatban lévő, és továbbra is szükséges beruházások további hitelek felvételét tették szükségessé. Így az 1970-es évektől az 1990-es évekig a fejlődő világ adósságállománya 300 milliárdról 1500 milliárd dollárra nőtt. A legszegényebb országokban – köztük számos afrikai államban – az adósságállomány GDP-hez viszonyított aránya az 1970-es 20%-ról 1994-re 140%-ra emelkedett.

Az adósságválság első áldozata Mexikó volt, aki 1982-ben jelentette be fizetésképtelenségét, de hamarosan nyilvánvalóvá vált, hogy a fejlődő országok közül egyre többen kerültek hasonló helyzetbe. A ’90-es évek közepére a visszafizethetetlen adósságterhek következtében az adósságcsapdába került országok kizáródtak a globális pénzügyi rendszerből.

Mivel az adósságválság veszélyeztette a globális pénzügyi rendszer stabilitását, a helyzetet kezelni kellett. Ennek érdekében az IMF és a Világbank 1979-ben vezette be az úgynevezett strukturális kiigazítási kölcsönöket, melyekkel a válságba jutott országok adósságaikat ezekkel a kedvezőbb feltételű hitelekkel válthatták ki. A hitel folyósításának feltétele az volt, hogy a recipiens ország végrehajtja a két szervezet által előírt gazdaságpolitikai reformokat. Ez többnyire a külkereskedelem és a tőkeáramlások liberalizálását, deregulációt és stabil, egyensúlyközeli költségvetés kialakítását jelentette. Ám a (sokat kritizált) strukturális kiigazítási programokkal nem sikerült megszüntetni a kontinens – és a többi, adósságcsapdába került fejlődő ország – kezelhetetlen adósságállományát, így az IMF és a Világbank 1996-ban indította el HIPC (heavily indebted poor countries – erősen eladósodott szegény országok) kezdeményezését, melynek keretében 2005-re 30 afrikai ország adósságának nagy része került eltörlésre.

Afrika adósságállományának napjainkban tapasztalható növekedése kapcsán többen a ’80-as, ’90-es évek válságának megismétlődésétől tartanak. Ám a jelenlegi helyzet esetében két különbséget emelnek ki az elemzők – amiknek részletesebb ismertetését az előző fejezetben tettük. Az egyik, hogy míg az előző évszázad végén a hitelek döntően koncessziós, hosszú lejáratú kölcsönök voltak, a mostani helyzet kockázatosabb, kedvezőtlenebb, ugyanis az adósság nagyobb része piaci alapú, ami magasabb kamatlábat és rövidebb lejárati időt jelent.

A másik nagy különbség a hitelezők „személye”: mára a hagyományos nyugati szereplők mellett – vagy éppen helyett – Kína jelent meg nagy hitelezőként a kontinensen. A hitelforrás különbségének legfőbb következményeként pedig többen az adósságválság kezelésének eltérő módjától tartanak: az előző hitelválságkor a legnagyobb hitelezők az IMF, Világbank és – fejlett országbeli hitelező kormányokat tömörítő csoport – a Párizs Klub volt, akik a segítségért cserébe általuk meghatározott gazdasági reformokat követeltek meg a recipiensektől. A Kínával kapcsolatosan megfogalmazott félelmek pedig arra irányulnak, hogy az egyre növekvő befolyással rendelkező ázsiai ország nem fektet hangsúlyt a jó kormányzásra, vagyis egy esetlegesen szükséges válságkezelés nem a Nyugat által hangsúlyozott értékrend mentén történne.

Ám nem szabad megfeledkezni arról, hogy a Nyugat által múltban hatékonynak tartott megoldások sem váltották be a gyakorlatban a hozzájuk fűzött reményeket, jelentős károkat okoztak az adósságcsapdába jutott államok társadalmainak – mindezt olyan univerzálisnak gondolt értékek zászlaja alatt, mint a piaci liberalizáció vagy a jó kormányzás. A neoliberális strukturális kiigazítás gyakorlati eredményeit számos kritika érte, elsősorban azért, mert a gazdasági reformoknak óriási szociális ára volt: az állami szerepvállalás minimalizálásával a recipiens országokban gyakran összeomlott az egészségügyi és oktatási ellátás, valamint magas munkanélküliséghez vezetett a képzettek körében is. Az IMF és a Világbank figyelmen kívül hagyta az egyes országok gazdasági, társadalmi, politikai, kulturális adottságait, és a Nyugaton sikeresen alkalmazott reformlépéseket univerzális receptként kínálta egy teljesen más kontextusban.

Látható tehát, hogy a napjainkban fennálló adóssághelyzet néhány aspektusában különbözik az 1980-as, 1990-es évek adósságválságától – azon túl, hogy jelenleg nem beszélhetünk válságról. Ez többnyire az időközben megváltozott globális kontextus következménye, hiszen Kína jelentős hitelezőként való felemelkedése jól tükrözi a geopolitikai erőtér átrendeződését. Ennek okán arra következtethetünk, hogy a mostani helyzet a korábbi adósságválsághoz képest „veszélyesebbnek” való feltüntetése a hagyományos szereplők érdekében álló narratíva. A két időszak érdemi összehasonlításához azonban nem elégséges pusztán a hitelszintek összevetése, az okokat is meg kell vizsgálni, amire a következő fejezetben kerül sor.

Növekvő hitelek okai

Az afrikai hitelállomány tendenciáinak vizsgálata után jelen fejezet a növekedés okait tárja fel. Összességében elmondható, hogy a megnövekedett hitelfelvételt a keresleti és a kínálati oldallal kapcsolatos tényezők is ösztönzik. Ebben a részben az általános faktorok bemutatása után részletezzük a Kína mint hitelező szerepének növekedése hátterében álló tényezőket is.

A keresleti oldalhoz kötődően az első tényező az afrikai országok bevételeinek jelentős csökkenése, amit a fő exporttermékeiket képező nyersanyagok világpiaci árának 2014-2015-től kezdődő zuhanása okoz. 2010 és 2014 között a nyersanyagok magas világpiaci árának köszönhetően Afrika átlagosan 5%-os éves GDP-növekedést tudott felmutatni, a világ leggyorsabban növekvő gazdaságai közül több is a kontinensen volt. De 2014-2015-től kezdve az árak a gazdasági világválság idején lévő szint alá süllyedtek. Így a kormányoknak hitelekre volt – és van – szüksége ahhoz, hogy költségvetésüket a csökkenő bevételek mellett is tovább tudják finanszírozni.

Ez a helyzet nagyon hasonlít az előző adósságválságra, ami azt mutatja, hogy Afrika a gyarmatosítás következtében létrejött kiszolgáltatott gazdasági helyzete mint nyersanyag exportőr nem változott meg a ’80-as, ’90-es évek – valójában pedig a kolonizáció időszaka – óta. Vagyis a kontinens eladósodásának történelmi gyökerei továbbra is fennállnak.

Szintén a keresleti oldalon, a növekvő hitelek második oka az afrikai kormányok fejlesztési törekvéseinek fokozódása, ami elsősorban az infrastruktúrafejlesztésre, a befektetői környezet javítására irányul. A fejlett infrastruktúra ugyanis az egyik előfeltétele a megfelelő gazdasági működésnek, ami lehetőséget teremthet, hogy alacsonyból közepes jövedelmű országokká váljanak a kontinens államai.

Ez a tényező is hasonlít az előző évszázad végi adósságválságra, hiszen a hitelek felvétele a függetlenné válás után is többnyire a szükséges infrastrukturális rendszerek kiépítését szolgálta.

Az Afrikai Fejlesztési Bank kalkulációi szerint a kontinens infrastruktúrájának fejlesztése, üzemeltetése, karbantartása stb. évente 130-170 milliárd dollárt igényelne, de a költségvetési hézag 68-108, a Világbank szerint kb. 93 milliárd dollár. A hiányzó összeget kölcsönök felvételével pótolják az érintett kormányok.

Ebben pedig kiemelkedő szerepe van Kínának, aki mára a kontinens infrastrukturális fejlesztéseinek legnagyobb bilaterális finanszírozójává vált – megelőzve olyan szereplőket, mint az Afrikai Fejlesztési Bank, az Európai Beruházási Bank, a Világbank vagy a G8. A Kína által folyósított kölcsönök ugyanis infrastruktúra-fejlesztésre irányulnak, ami eddig több mint 3000 projektet jelentett, melyre 2000 és 2014 között az afrikai államok és állami szervezetek évente átlagosan 6 milliárd USD értékű kereskedelmi hitelt kaptak.

Az afrikai hitelállomány növekedésének harmadik oka a kínálati oldalhoz köthető. A 2008-as gazdasági világválság nyomán ugyanis a kamatlábak globálisan alacsonyak voltak, a pénz pedig olcsó volt, így a befektetők a magasabb megtérülés érdekében a kockázatosabb befektetések irányába fordultak. A 2010-es évek első felének magas nyersanyagárai miatti gyors afrikai gazdasági növekedés pedig a hitelezők számára kedvező befektetési terepet jelentett, ugyanis míg a feltörekvő gazdaságokban 5,5%, az ázsiai-pacifikus térségben 4% volt a megtérülési ráta, addig Afrikában 6%.

Mindebből jól látszik, hogy a hitelállomány növekedésének több oka van, de a fő hajtóerőt az afrikai kereslet fokozódása jelenti. Mindez pedig nagy hasonlóságot mutat az előző évszázad végi adósságválság kialakulásának okaival. A következő lépésben arra a kérdésre kell választ adni, hogy a növekvő igényt miért kínai hitelekkel elégítik ki egyre több esetben az afrikai kormányok?

A válasz alapvetően Kína – a hagyományos nyugati szereplőkhöz képest – Afrikához fűződő eltérő kapcsolatában gyökerezik, amit Kína Afrika-politikájának öt alapelve jól összefoglal. Ezt a kínai államfő, Xi Jinping a 2018 szeptemberében tartott 7. Kínai-Afrikai Együttműködési Fórumon hangsúlyozta ki legutóbb, az őket ért kritikákra adott válaszként. Az öt alapelv, azaz az „öt nem” értelmében Kína nem avatkozik be az afrikai államok útkeresésébe, hogy a saját feltételeikhez legjobban igazodó fejlesztési irányt kövessék, nem avatkozik be a kontinens országainak belügyeibe, nem erőlteti rá akaratát ezen országokra, nem szab politikai feltételeket a segítségért cserébe, és a beruházások és finanszírozási együttműködések során nem önző politikai célok vezérlik.

Kína ugyanis magát fejlődő országként definiálja, és az afrikai kormányokkal való interakciói során nagy hangsúlyt fektet arra, hogy partnerként jelenjen meg, nem mint a kontinens problémáinak felsőbbrendű szakértője, vagy az azokra adható megoldás egyedüli forrása. Retorikája szerint az afrikai problémákat az afrikai kormányoknak és embereknek kell megoldania. A be nem avatkozásnak további fontos vetülete, hogy az általa nyújtott hitelek, üzleti lehetőségek nincsenek politikai, gazdaságpolitikai feltételekhez kötve, mint sokszor a nyugati kölcsönök, segélyek esetén. Ez pedig merőben eltérő tapasztalatot jelent a kontinens számára. A nyugati hitelek feltételeként szabott neoliberális gazdasági reformok – vagyis a strukturális kiigazítási programok – ugyanis jelentős károkat okoztak a kontinensnek, ami végső soron bizalomvesztést eredményezett az afrikai vezetésben, akik egyre inkább fenntartásokkal kezelik a hagyományos partnerek által felkínált megoldási javaslatokat.

Fontos megemlíteni továbbá, hogy a kínai hitelek esetenként nem mint a hagyományos nyugati hitelezők alternatívája, hanem mint egyetlen külső pénzügyi forrás jelennek meg. Ugyanis az instabil belpolitikai, gazdasági helyzetű országok alacsony hitelminősítéssel rendelkeznek, így nehezen juthatnak külső forrásokhoz a nemzetközi pénzpiacokon. Kína ellenben olyan országoknak is hajlandó kölcsönt folyósítani, mint például Szudán.

Alapvetően ezek a tényezők okozzák Kína kedvező megítélését az afrikai szereplők szemében, ami lehetővé tette az ázsiai ország szerepének kontinensen való megerősödését. Az afrikai perspektíva ismertetése után érdemes megnézni Kína oldalát is, hogy mi motiválja az országot a fekete kontinenssel való gazdasági kapcsolatok erősítése során.

Kína érdekei

Igaz ugyan, hogy a be nem avatkozás politikája értelmében Kína nem szab (gazdaság)politikai feltételeket a hitelekért cserébe, üzleti feltételekről viszont beszélhetünk – amik miatt sok esetben kritika is éri az ázsiai országot. A Kína által infrastrukturális fejlesztésekre folyósított kölcsönök feltétele általában az, hogy a kivitelező cég kínai legyen. Ez azért fontos számára, mert ilyen módon a kínai – sok esetben állami – vállalatok munkalehetőséghez jutnak, ráadásul nemzetközi környezetben, ami a tapasztalatszerzés révén versenyképességüket is fokozza hosszú távon. Ám ez a koncepció több esetben az afrikai fél aggodalmát váltja ki, ugyanis ez azt jelenti, hogy az államok adósságot halmoznak fel Kína felé, miközben az ázsiai fél lényegében a saját vállalatait finanszírozza meg.

Ugyanennek a folyamatnak a másik oldala viszont, hogy az ilyen feltételekkel folyósított kínai hitelek esélyt sem adnak a korrupciónak, vagy a nem a szerződésben meghatározott célok érdekében történő elköltéseknek, hiszen az összegek nem is „lépnek” afrikai földre, hanem a kínai pénzügyi rendszeren belül mozognak csupán.

Az afrikai fél érdekérvényesítő képességétől függően a szerződésekben továbbá meg szokták határozni azt is, hogy a beruházások során a kivitelezők mekkora hányada kell, hogy helyi, afrikai szereplő legyen. Ez jelentősen kisebb arány szokott lenni, mint a kínai kivitelezőké, de részesedésük növelése nemcsak a kínaiak gazdasági érdekei, hanem a szakképzett munkaerő hiánya miatt is akadályba ütközik. (Erre láthatunk példát többek között Angolában.) Kérdés, hogy az ilyen hitelfeltételek elősegítik, vagy inkább gátolják a helyi szakértelem, tudás bővülését. Hiszen egyfelől a hatékony kínai kivitelezés mellett dolgozva az afrikai szereplők új dolgokat tanulhatnak, másrészt viszont a saját országukban kerülnek versenyhátrányba a kínai féllel szemben.

Részben ezen első tényezőhöz kapcsolódóan az Afrikának nyújtott hitelek másik előnye Kína számára, hogy – egyfajta közvetett következményként – megnyitja az utat a kontinensen a kínai vállalkozók előtt. A kínai gazdasági és hitelmegállapodások ugyanis azt üzenik a piaci szereplőknek, hogy az ázsiai ország hosszútávon elkötelezett a gazdasági együttműködésben, ezzel egy olyan alapot képez melyre a magánszféra szereplői bátran építhetnek: beruházhatnak, vállalkozhatnak, ami pedig összességében hozzájárul a kínai gazdaság erősödéséhez. Ezt támasztja alá a McKinsey kimutatása is, ami szerint jelenleg kb. 10 000 kínai vállalat tevékenykedik a kontinensen, melyeknek 90%-a magán kézben van.

A kínai hitelezés hátterében álló következő tényezőként azt szokták azonosítani, hogy az ázsiai ország a kölcsönök révén igyekszik biztosítani maga számára a szükséges nyersanyagokat. Ez többféleképpen is történhet: például úgy, hogy a hitelek fedezeteként elfogad nyersanyagot, vagy az infrastrukturális beruházás megvalósításáért cserébe részesedést kap a projektből, esetleg a hiteltörlesztés pénz helyett nyersanyagban történik. Ez a lehetőség kedvező az olyan afrikai államok számára, akik alacsony hitelminősítéssel és forráshiánnyal küzdenek, így a fejlődésükhöz szükséges infrastrukturális beruházások máskülönben nem valósulhatnának meg. Kínának az ilyen ügyletekre nincs egységes „módszere”, a megállapodások esetenként változnak.

A „hitelért cserébe nyersanyagot” konstrukció illeszkedik a sino-afrikai kereskedelmi kapcsolatok logikájához. Kína ugyanis óriási nyersanyagigényét elsősorban külső forrásokból elégíti ki, melyeket stratégiai okokból igyekszik diverzifikálni, ezért Afrika is fontos nyersanyag- és természeti erőforrás-exportőr számára. Ráadásul 2009-től kezdve – a kereskedelmi forgalom összértéke alapján – a fekete kontinens legnagyobb partnere Kína. A termékszerkezet alapján kereskedelmi kapcsolataikat az egyensúlytalanság jellemzi: míg Afrika döntően nyersanyagokat, természeti erőforrásokat exportál Kínába, addig a kontinensre elsősorban késztermékek érkeznek a kereskedelmi partnertől.

Fontos azonban látni, hogy közel sem az összes kínai kölcsön esetén alkalmazzák a „hitelért cserébe nyersanyag” konstrukciót, hiszen a térség nyersanyagaihoz Kína piaci viszonyok között is hozzáfér. 2000 és 2014 között a kínai hitelek 33%-a volt ilyen erőforrás-alapú ügylet.

A negyedik ok, ami miatt Kína előszeretettel nyújt hiteleket a fekete kontinens számára, az, hogy Afrika infrastrukturális fejlődése az ázsiai országra is pozitívan hat, mert egyrészt így gyorsabban lehet kitermelni a Kína számára fontos nyersanyagokat, másrészt a fejlett infrastruktúrának köszönhetően a kínai áruk egyre nagyobb piacot egyre gyorsabban, hatékonyabban képesek elérni.

Ötödik tényezőként említhető pedig, hogy egyes elemzők szerint annak biztosításával, hogy az adósságok valamilyen formában – gazdasági koncessziók, vagy egyéb megállapodások révén – visszafizetésre kerülnek, Kína hosszútávon egy újfajta diplomáciai kapcsolat kialakítására törekszik Afrikával, igyekszik geopolitikai befolyását növelni a kontinensen. Ez egyben a Kínát ért egyik legfőbb vád is. Ehhez azonban két dolgot is érdemes szem előtt tartani.

Egyrészt fontos leszögezni, hogy mind a nemzetközi segélyek, mind a hivatalos hitelek külpolitikai eszközöknek tekinthetők. A nemzetállamok pedig bel- és külpolitikai működésük során elsősorban arra törekednek, hogy saját maguk számára legkedvezőbb körülményeket megteremtsék. Vagyis a diplomáciai eszközök alkalmazásakor meghatározó szempont lesz az önérdek érvényesítése. Ez Kínáról ugyanúgy elmondható, mint a nyugati országokról. Azaz Kína – vagy bármelyik más állam – olyan ügyletek megkötésében érdekelt, amik számára is előnyösek. A kínai külpolitikai narratíva annyiban tér el a Nyugatétól, hogy nyíltan a win-win megoldások keresését hangsúlyozza.

Másik fontos dolog, hogy a sino-afrikai kapcsolatok alappillére a be nem avatkozás politikája, vagyis Kína deklaráltan nem avatkozik bele partnerországai belügyeibe. Ezért is lett az afrikaiak szemében népszerű partner a hagyományos nyugati szereplőkkel szemben.

Mindezeket figyelembe véve az mondható el a hivatalos narratívák alapján, hogy a Kínát a politikai befolyásszerzésért ért vádak nem igazak, míg a burkolt önérdek tekintetében pontosan annyiban helytállóak, mint más külső hatalom esetén.

Az azonban kizárható, hogy Kína az afrikai gazdaságok – hitelek révén történő – ellehetetlenítésére törekedne. Egy, a globális pénzügyi rendszerből kizárt, működésképtelen gazdaság ugyanis nem tudna olyan üzleti lehetőségeket nyújtani Kínának, mint az imént ismertetett lehetőségek. Míg egy prosperáló gazdaság növekvő keresletet jelent termékei, szolgáltatásai iránt, a kínai piaci szereplők számára pedig biztonságosabb befektetési környezetet.

Konklúzió

Jelen tanulmány arra a kérdésre kereste a választ, hogy Kína adósságcsapda-diplomáciát folytat-e az afrikai országokkal szemben. A fogalom alatt azt a jelenséget értettük, melynek során Kína úgy akarja növelni befolyását a kontinensen, hogy nagy összegű hitelekkel fizetésképtelenné igyekszik tenni az ottani nemzetgazdaságokat, majd az adósságterhek csökkentése érdekében különböző jogokat, kiváltságokat kér.

A kérdés megválaszolása érdekében először részletesebben ismertettük a jelenlegi hitelhelyzetet, amiből kiderült, hogy bár a kontinens GDP-hez viszonyított adósságállománya az IMF által meghatározott küszöb fölött van, egyes értékelések szerint nem áll fenn adósságválság kialakulásának veszélye. Ráadásul a kontinentális átlag jelentős nemzetállami különbségeket takar, így kiváltképp nem beszélhetünk jelenleg kollektíven Afrika adósságcsapdába kerüléséről.

A vizsgálat során nyilvánvalóvá vált, hogy bár Kína mára a kontinens jelentős szereplője lett, tévedés lenne azt állítani, hogy a kontinens legnagyobb, pláne nem az egyedüli hitelezője.

Az afrikai hitelállomány-növekedés okainak vizsgálata során kiderült, hogy több tényezőről beszélhetünk – a kereslet és a kínálat oldaláról egyaránt –, így nem tehető Kína egy személyben felelőssé a kontinens jelenlegi eladósodásában. Annál is inkább, mert ezek az okok nagyban hasonlítanak a ’80-as, ’90-es évek adósságválságának okaihoz, vagyis a kontinens eladósodásának történelmi gyökerei továbbra is fennállnak, Afrikának az elmúlt két-három évtizedben sem sikerült kitörnie a gyarmatosítás következtében létrejött kiszolgáltatott gazdasági szerepéből, mint nyersanyag exportőr.

Ebből két dolog következik: egyrészt, mivel az előző válságot létrehozó globális gazdasági szereposztás nem változott, reális a veszélye annak, hogy ez újból bekövetkezhet. Másrészt, ha ez ismét megtörténik, az adósságválság létrejöttéért nem csupán Kína lesz a felelős, sokkal inkább az egykori gyarmatosítók történelmi öröksége, akik gazdasági érdekeiknek megfelelően a kontinenst, mint a természeti erőforrások, alapanyagok forrása és felvevőpiac tagozták be a világgazdasági rendszerbe, ami azóta sem tudott a termelési láncokon számottevően feljebb lépni.

A tanulmány rávilágított továbbá, hogy a kínai hitelek növekedését maguk a nyugati megoldási javaslatok alapozták meg, melyek kudarca után a kontinens országai szívesebben fordultak egy olyan üzleti partner felé, aki nem köti (gazdaság)politikai feltételekhez a hitelek folyósítását. Ugyanakkor a hagyományos donorok ezzel együtt is a kontinens meghatározó hitelezői maradtak. Multilaterális és bilaterális szereplőik együttesen továbbra is többszörösen meghaladják Kína súlyát.

Azonban a kínai hiteleknek az árnyoldalairól is beszélni kell, amire példát a hitelek üzleti feltételei között láttunk. Az, hogy Kína az infrastrukturális fejlesztésekre sok esetben csak akkor ad hitelt, ha a kivitelezést saját vállalattal végezheti, vagy az, hogy a hitelkonstrukcióba esetenként bekerülnek a recipiens állam nyersanyagkészletei – például mint hitelfedezet –, hosszabb távon vegyes hatással rendelkezhetnek. Ezek ugyanis Afrika mint nyersanyagforrás szerepkörét konzerválják, ami továbbra is kiszolgáltatott helyzetet eredményez a kontinens számára. Ebből kiutat jelenthet viszont, ha – többek között a kínai hitelekből finanszírozott – infrastrukturális fejlesztéseknek köszönhetően ezen államoknak sikerül a globális termelési láncokban előre lépniük.

A tanulmány rámutatott arra, hogy Kínának is jól azonosítható érdeke fűződik az Afrikának folyósított hitelekhez. Míg a kritikus hangok szerint az ázsiai országnak érdekében áll válságba taszítani a kontinens gazdaságait, egy prosperáló Afrikával való szorosabb gazdasági együttműködés hosszú távon jobban képviseli gazdasági érdekeit – nem beszélve arról, hogy fizetésképtelenség esetén elbukná az általa kölcsönzött összegeket is.

Ezzel együtt természetesen fennáll annak a veszélye, hogy egy esetleges fizetésképtelenség negatívan érinti az adott országot, amikor is – hasonlóan bármilyen hitelezőhöz – Kína érvényt szerez a közöttük létrejött megállapodásnak. Fontos azonban látnunk egyrészt, hogy az afrikai államok szuverén szereplők, akik saját maguk döntik el, hogy kitől, milyen feltételekkel vesznek fel hiteleket. Például egy nem megtérülő presztízsberuházás jelentős gazdasági károkat okozhat, aminek árát általában nem a döntéshozók, hanem a nép fizeti meg. Így a szükséges és jó hitelek felvétele csakúgy, mint egy jobban működő állam, az afrikai vezetők – és a hatékonyan működő fékek és ellensúlyok rendszerének – felelőssége.

Mindezekből mérleget vonva megállapítható, hogy a tanulmányban definiált „adósságcsapda-diplomácia” nyelvezete inkább a nyugati országok Kínával kapcsolatos növekvő aggodalmát tükrözi. Az afrikai adóssághelyzet objektív megítélése ugyanis egy sokkal árnyaltabb, több tényezőt figyelembe vevő elemzési keretet követel meg.

Szerző: Czirják Ráhel / geopolitika.hu