2020 a pénzügyekben is hatalmas változást hoz

Rohamtempóban fejlődik a bankszektor, hatalmas változások jönnek a lakossági szegmensben 2020-ban.

A Bank360.hu összegyűjtötte az idei évre szóló várakozásait és azokat az újdonságokat, amelyek nagy hatással lehetnek a lakossági pénzügyek világára.

1. Elindul az azonnali fizetési rendszer

A régóta húzott-halasztott azonnali fizetési rendszernek már tavaly el kellett volna indulnia, ám több bank sem állt készen az erőforrásigényes fejlesztéssel, ezért a jegybank újabb haladékot adott. Az új határidő március 2., onnantól a hét minden napján folyamatosan, 0-tól 24 óráig 10 millió forint alatti összegnél azonnal, legfeljebb 5 másodperc alatt fognak jóváíródni az utalások a számlákon. Az azonnali fizetési rendszer hatalmas előrelépést jelent a készpénzes fizetéshez képest, hiszen egy okostelefonnal bárhonnan, akár a kedvezményezett telefonszámát vagy email címét megadva is tudunk majd utalni. A Bank360 szerint egyetlen akadálya van a technológia villámgyors elterjedésének: a bankok jelenleg is áthárítják a tranzakciós illeték díját az ügyfelekre - igaz, 20 000 forint alatti utalásokra ez nem vonatkozik, de ott is meg kell fizetnünk a számlacsomagunk alapján meghatározott átutalási díjat. Amíg az ügyfélnek átutalásonként fizetnie kell, még mindig jobb alternatívát jelent a készpénz (amit ingyenesen vehetünk fel havonta kétszer 150 000 forintig) és a bankkártya használata.

2. Pontos díjkimutatást kapunk a számlánkról

Január 31-ig mindenki, akinek folyószámlája van, kap a bankjától levélben egy nagyon részletes és egységes díjkimutatást. Ebben a díjkimutatásban a bankok érthetően, tételekre lebontva mutatják meg, hogy az előző évben milyen költségeket számítottak fel a bankszámlahasználatunkat illetően. Teljesen pontos képet kapunk arról, hogy egy évben mennyit és mire fizettünk, amikor bankoltunk. Az idei kimutatás ugyan csak a tavalyi legutolsó 5 hónapra szól, de 2021-től már egész évre vonatkozóan láthatjuk, hogy mennyiért bankoltunk. Miért jó ez? Mert a díjkimutatással és egy online bankszámlakalkulátorral már nagyon egyszerűen összehasonlíthatjuk, hogy melyik banknál tudnánk olcsóbban számlát vezetni, ezzel akár több tízezer forintot spórolva évente.

3. Érkezik a nyugdíjkötvény

Bár egyelőre még nagyon kevés információt tudunk róla, de Varga Mihály pénzügyminiszter tavaly novemberben arról beszélt, hogy idén elindul egy új nyugdíjkötvény-program. Eddig annyit vél a sajtó tudni az új konstrukcióról, hogy új, hosszú lejáratú állampapírról lesz szó, rendszeres megtakarítást segítenék vele, csak magánszemélyeknek szól, kamatprémiumot fizet az infláció felett, ami várhatóan az életkorhoz képest változik. Nagy kérdés, hogy az új konstrukció után jár-e majd a 20 százalékos adójóváírás, mint a többi pillérnél, illetve, hogy mekkora lesz a már említett kamatprémium.

4. PSD2, nyílt bankolás, kétszintű azonosítás

Ugyan a jogszabályi és technológiai környezet már tavaly is készen állt a nyílt bankolásra, a magyar ügyfelek eddig nem találkozhattak olyan innovatív pénzügyi cégekkel, amelyek kiegészítő szolgáltatást nyújtanak a bank infrastruktúráját használva. Ilyen szolgáltatások például azok, amelyek a bankszámlánk alapján automatikusan költségvetést készítenek vagy kategorizálják a költéseinket, vagy akár egy felületen kezelhetővé teszik az összes számlánkat. A jegybank nagyon szigorúan veszi, hogy mely fintech kaphat engedélyt a banki infrastruktúrához való hozzáféréshez, de a Bank360.hu arra számít, hogy 2020-ban nő ezen szolgáltatók száma, amelyek segítenek az egyszerűbb, információgazdag bankolásban.

Biztonságosabbá, de kicsit körülményesebbé válik az online bankkártyás fizetés az év végével, hiszen legkésőbb decemberben minden hazai banknak be kell vezetnie a kétszintű azonosítást az online bankkártyás vásárlásoknál is (ilyen például a 3D Secure Code). Ez azt jelenti, hogy a bankkártya adatain túl egy másik azonosítót is meg kell adnunk, amelyet jellemzően az okostelefonunkra kapunk majd meg üzenet formájában. Egyes hazai pénzintézeteknél ez az kétszintű azonosítás már egy ideje működik, de minden banknak kötelező lesz használnia december 31-ig.

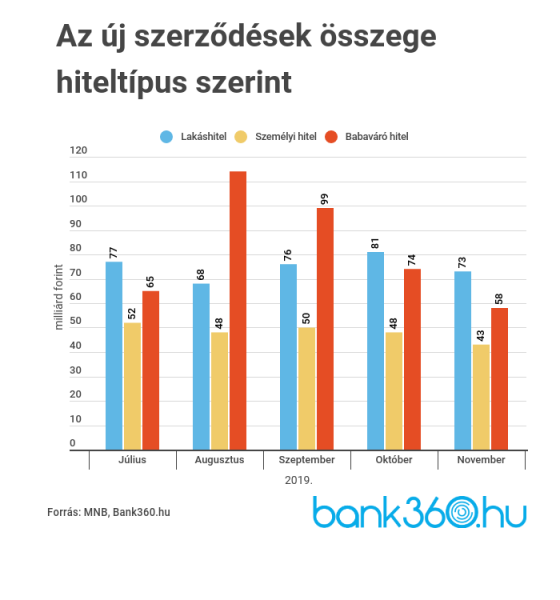

5. Lecsengett a babaváró? Mi lesz a hitelekkel?

A Bank360.hu még 2019. végén jelezte: kíváncsian várja, hogyan alakul majd a babaváró hitel sorsa 2020-ban, hiszen kevésbé profitábilis a bankoknak, mint a piaci kamatokon történő fogyasztási hitelezés, viszont jelentős forrásokat von el, amelyek hosszú távon likviditási problémákat okozhatnak a bankoknak. Még 2019-ben elkezdték egyes pénzintézetek limitálni a felhasználási lehetőségeket, míg más bankok értékesítési csatornákat zártak ki. A második legnagyobb bank, a K&H Bank jelentősen szigorította a felhasználási feltételeket a babaváró kölcsönnél, az UniCredit Bank szintén megpróbálkozott ezzel, míg a Budapest Bank megszüntette a jutalék fizetését a babaváró hitel értékesítése után.

Az év végére úgy tűnik a lakosság lelkesedése is lecsökkent némileg: a novemberi statisztikák szerint az eddigi legkevesebbet, 58,7 milliárd forintnyit vettek fel a hitelfajtából, míg egy hónappal korábban 75,7 milliárd forintnyit, szeptemberben 99,5, augusztusban 114,2, júliusban - a döcögős indulás havában - pedig 65,3 milliárd forintot.