Nagy Márton: a legnagyobb költséget a magyar bank emészti fel Európában

Rendkívül hatékonytalanul működik a magyar bankrendszer, és ez jelentősen megdrágítja az ügyfelek számára a bankolást. - írja a portfolio.hu.

A bankrendszer hatékonyságának növelése és az árverseny élénkítése ezért most az egyik legfontosabb feladat a bankszektor számára

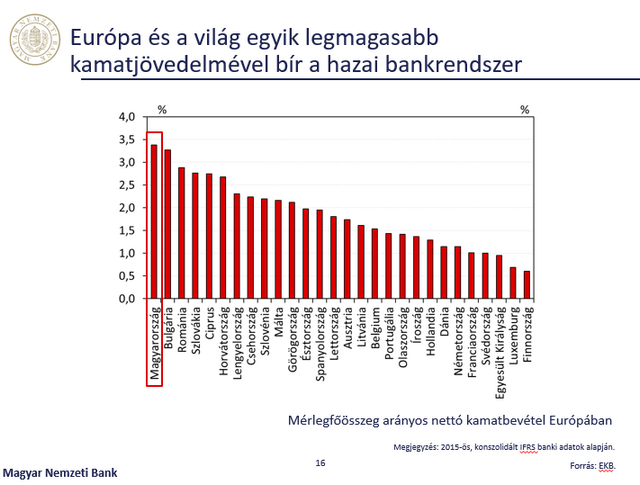

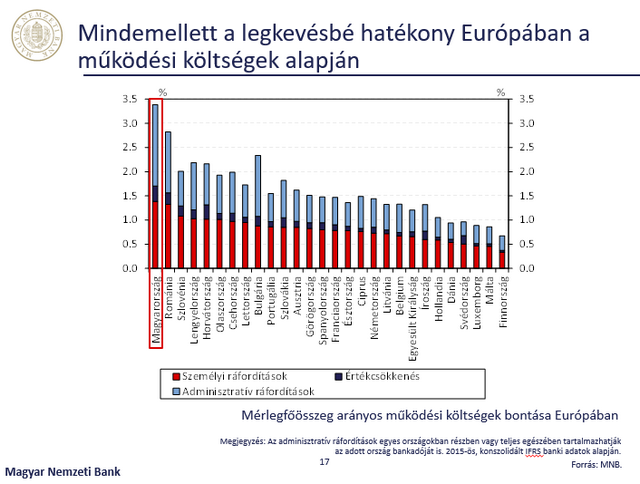

- mondta az MNB alelnöke a Portfolio mai Hitelezés 2017 konferenciájának nyitóelőadásában. Két ábrából kiderült: Európa legnagyobb költségszinttel, egyúttal legmagasabb kamatjövedelemmel működő bankrendszere a magyar.

Nagy Márton többek között az alábbiakról beszélt:

Jelenleg is zajlik a Magyar Bankszövetséggel a fogyasztóbarát lakáshitel koncepcióról szóló egyeztetés, ezért erről eddig egyelőre nem tud részleteket elárulni. A 2009-től 2013 közepéig tartó hitelösszeomlás/hitelszűke stagnálásba, majd 2015-től hitelezési fordulatba váltott át a kkv-hitelek piacán.

2017-2018-ban is évi 7-8%-os ütemben bővülhet a kkv-hitelezés, a teljes vállalati hitelezés pedig 3-5%-os növekedést mutathat.

Kérdés, hogy ki lesz képes helyettesíteni mennyiségben és minőségben is a Növekedési Hitelprogramot. Az állami bankok, a garanciaintézmények és a kereskedelmi bankok termékfejlesztése ezért jelentősen felértékelődik.

Átmeneti visszaesés után egyre hosszabb futamidők alakulhatnak ki ez utóbbiban is. A lakosság esetében hosszabb volt a visszaesési periódus, de ezt mérlegalkalmazkodásnak, és nem hitelösszeomlásnak nevezi az MNB. Idén már nőhet a hitelállomány, jövőre pedig 2-3%-os növekedést prognosztizál a jegybank e téren, folyamatosan nagy amortizáció mellett.

A jó minőséget az adósságfék szabályok garantálják, a termékek összehasonlíthatóságát és az árversenyt azonban fokozni kell. Itt historikusan is gyenge az árverseny, szemben a vállalati hitelpiaccal. Az ún. Lerner-index a vállalati hitelpiacon nagy versenyt, a lakosságnál viszont kis versenyt mutat.

Digitalizációban a magyar bankrendszer az EU 28 országából a 25. helyen áll.

Az újonnan folyósított lakáshitelek felára jelentősen meghaladja a régiós átlagot, az ügyfelek a lakáshitelek területén a nominális kamatcsökkenésben csak azt érzékelték, "amit a jegybank csinált", a felár nem csökkent.

Különösen a fix kamatozású hitelek esetében magas a kamatfelár. A változó kamatozásúaknál 3-3,5%-nál, a fix kamatozásúak esetében 4-5,5% környékén mozog a kamatfelár. Utóbbinál ráadásul 200-250 bázispont eltérés is lehet a banki kondíciókban.

Hogy lehet az, hogy egy 2 százalékponttal drágább terméket vesz fel az ügyfél, miközben ha átsétálna 100 méterrel odébb egy másik fiókba, jóval olcsóbban tehetné? Ilyen nincs a vállalati hitelpiacon!

A bankok gyenge verseny mellett elsősorban a bevételekre fókuszálnak. Ezt mutatja az is, hogy a világ egyik legmagasabb kamatjövedelmével bír a magyar bankrendszer. Mindemellett a legkevésbé hatékony Európában a működési költségek alapján.

Ezt a kettőt mutatja a két alábbi ábra.

Forrás: portfolio.hu

Forrás: portfolio.hu

A nagyobb árverseny üdvözlendő cél, ami hatékonyságjavulás mellett nem feltétlenül csökkenti a profitot. Nem kell lemondani tehát a profitról, a bankrendszer egy modellváltással megőrizheti nyereségességét és profitabilitását is. Ennek a nagyobb árversenyről és a hatékonyságjavításról kell szólnia.

Magyarország továbbra is túlbankosított, az MNB továbbra is fenntartja, hogy 5 nagybankra van szükség. A fiókok száma ma közel 3000, ezt tovább érdemes csökkenteni, a meglévő fiókokat át kell gondolni.