Európában újabb válságról suttognak - Mi lesz a magyar autógyártással és a dolgozókkal?

SZEMLÁTOMÁST SOK AZ ELLENTMONDÁS. - írja a portfolio.hu.

A fejlett gazdaságok lassulása miatt egyre komolyabbak egy jelentős visszaeséssel kapcsolatos félelmek. Sokan már egy új válságot is elképzelhetőnek tartanak, részben emiatt a jegybankok lazításával kapcsolatos várakozások is felerősödtek. Magyarország viszont egyelőre ellenállónak tűnik, pedig az autóipar a ludas az európai lassulásért, amiben nekünk is jelentős kitettségünk van.

Gyakorlatilag az év eleje óta megállíthatatlanul lassul a nyugat-európai konjunktúra, elsősorban a feldolgozóipari beszerzési menedzserindexek esnek újabb és újabb mélypontra. A német konjunktúraindex például az előzetes adatok szerint júliusban 43,1 pontra esett, ez hétéves mélypontot jelent az ország feldolgozóiparában. Vagyis jóval a növekedést előre jelző 50 pontos lélektani érték alatt van az index, ehhez képest a szolgáltató szektor 55,4 pontos értéke kedvezőnek mondható.

A francia feldolgozóipar is szenved, bár még éppen 50 pontos bmi-t mértek az előzetes adatok szerint a júniusi 51,9 pont után. Sőt, már az olasz és spanyol feldolgozóipar is további visszaesést vetít előre 50 pont alatti értékével.

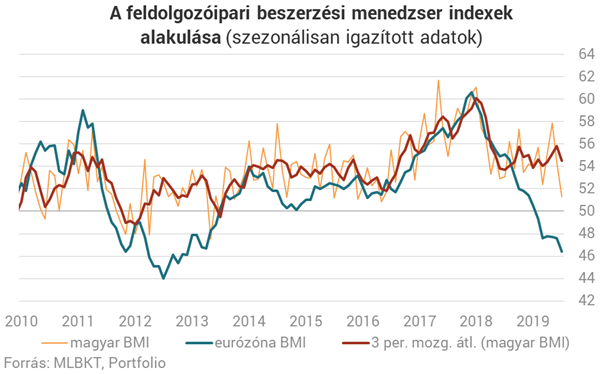

Természetesen a fejlett gazdaságok gyengélkedése a feltörekvőkre is hatással van, mostanra Kelet-Közép-Európában is visszafogottabbá váltak a feldolgozóipari várakozások. Illetve egyetlen kivétellel: a magyar beszerzési menedzserindex továbbra is jól tartja magát.

A fenti ábrán látható, hogy a magyar feldolgozóipar Nyugat-Európához és a régióhoz képest is kifejezetten jól teljesíthet, további növekedést vetít előre a bmi. A nagy kérdés, hogy ez minek köszönhető. Néhány éve volt olyan vélekedés a szakértők körében, hogy a magyar beszerzési menedzserindex előrejelző ereje gyenge, vagyis az erős konjunktúra nem jelenik meg a tényleges adatokban.

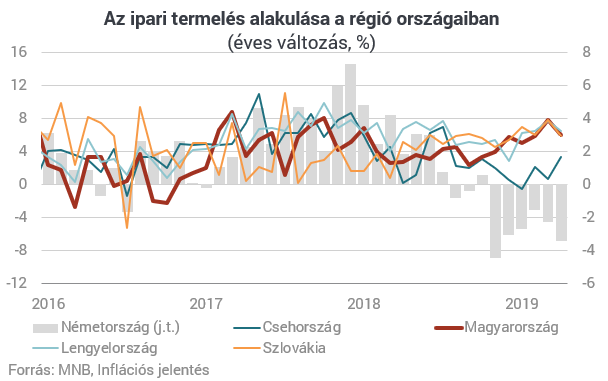

Az utóbbi hónapok azonban erre rácáfoltak, hiszen a magas feldolgozóipari bmi mellett kifejezetten erős az ipari termelés is. Az alábbi ábrán látszik, hogy miközben Németországban az iparban is megjelent a beszerzési menedzserindex esése, nálunk egyelőre töretlen a bővülés. És ez nem csak magyar sajátosság, hiszen a lengyel és a szlovák ipar is kifejezetten erős.

Ebből azt gondolhatnánk, hogy a belső erők húzzák a régió ipari termelését, azonban a részletes adatok alapján éppen a lakossági fogyasztás és a bérdinamika lassul, az export pedig erősödik. A KSH adatai szerint májusban az ipari export 8,8%-kal haladta meg az egy évvel korábbit. Ezen belül a járműgyártás kivitele 17%-kal ugrott meg.

Mindez azért furcsa, mert a német gazdaságból épp az autóipar lassulásáról hallani híreket, egy sor nehézségtől szenved a szektor. A magyar ipar meglepően jó teljesítménye a szakértők figyelmét is felkeltette, júniusi inflációs jelentésében az MNB is foglalkozott a témával. A jegybank szakemberei arra a következtetésre jutottak, hogy rövid távon a globálisan visszaeső új autó eladások és a kereskedelmi feszültségek, hosszabb távon a szigorodó emissziós elvárások és az új technológiák előretörése okozza a legnagyobb problémákat a német autóiparnak. Az Audi első negyedéves jelentése alapján például a nyugat-európai termelés lassult, a németországi gyárakban az előző év azonos időszakához képest 19 százalékkal kevesebb autót gyártottak 2019 első negyedévében. Ezzel szemben a magyar és szlovák Audi gyár termelése több mint 60 százalékkal emelkedett 2019 első három hónapjában.

A hazai járműipari export földrajzi orientációjában bekövetkezett változás több tényezőhöz is köthető. Egyrészt a hazai járműexport Németországba irányuló - elsősorban re-export célú - kivitel dominanciáját a célpiacokra történő közvetlen export váltotta fel. Másrészt a kereskedelmi feszültségek fokozódása miatt az amerikai gazdaságban erősödött a készletezési aktivitás - egy esetleges további, Európára is kiterjesztett védővám bevezetésének kockázata miatt - ami addicionális keresletet teremtett a járműexport iránt. Mindemellett a hazai Audi gyárban a kifutó modellek (például: Audi TT) gyártásának befejezését és a gyártósorok átállását követően elindult a Q3-as és a Q3 Sportback modellek gyártása, amelyek szintén erősíthetik a hazai autógyártást és ezen keresztül a járműipari exportot. Ráadásul a Mercedes autóértékesítése az összes meghatározó kategóriában csökkent 2019 első negyedévében, kivéve a Magyarországon is gyártott kompakt kategóriát - teszi hozzá az MNB.

Emellett a magyar ipart segítheti, hogy a nagy autógyártók igyekeznek minél hatékonyabban termelni, a nehézségek hatására inkább a drágán termelő nyugat-európai üzemekben foghatják vissza a termelést, miközben a magyar üzemek még mindig viszonylag olcsón tudnak gyártani.

Azt a jegybank is elismeri, hogy a fenti folyamatok várhatóan csak átmenetileg tudják majd élénkíteni a magyar ipart és az exportot. A következő hónapokban a magyar ipar esetében is lassulhat a termelés növekedése, ha Németországban folytatódnak a negatív tendenciák.

A fentiek alapján úgy tűnik, hogy a magyar feldolgozóipar (azon belül is elsősorban a járműipar) ellenállóképességét két tényező növelhette az utóbbi időben. Az egyik egy véletlen faktor, ami a magyar autóportfólió iránti kereslet kisebb mértékű visszaesését okozza. (Hogy ez inkább az autótípusok, vagy inkább a különböző exportpiacok eltérő helyzete miatt van, további vizsgálódást igényelhet.) A másik tényező az lehet, hogy a konjunktúra romlásának hatására a multik az egyes termelő kapacitásaikat eltérő mértékben foghatják vissza. Bár az esetleges ilyen döntéseket a vállalatok nyilván nem verik nagydobra, de könnyen lehet, hogy a csökkenő keresletre reagálva a termelést a nagyobb hatékonyságú gyárakban próbálják magasabb szinten tartani, míg a kisebb haszonkulcsú (magasabb költségszintű) termelőegységeknél gyorsabban reagálnak.

Hogyha mindennek ellenáll Magyarország, miért hallani több ezres elbocsátásokról?

Rendkívül nagy változás zajlik a hazai feldolgozóiparban, a cégek rendelésállománya nagyon nagy mértékben csökkent, amely elbocsátási hullámot váltott ki, elsősorban a kölcsönzött munkavállalók vesztik el sorban az állásukat. Az áprilisban feltűnővé vált leépítések a teljes feldolgozóipart érintik, így többek között az autóipart, a szerszámgépgyártást, a gépgyártást és a fémfeldolgozást is - mondta a napokban Vasas Szakszervezeti Szövetség alelnöke, László Zoltán a Klubrádióban. Az érdekképviseleti vezető szavait a makrogazdasági statisztikák ennyire intenzíven még nem igazolják vissza, hiszen a feldolgozóipari rendelésállomány (ha nem is szédületes ütemben, de) még gyarapodik, a foglalkoztatottak száma pedig még a májusi kis visszaeséssel együtt is a tavalyi szint felett van.

Ennyi vegyes információ és ellentmondásos várakozás adja magát a kérdés: meddig ellenálló a magyar feldolgozóipar, illetve valóban az első halvány jeleit látjuk-e már a beköszöntő dekonjunktúrának? Mielőtt rátérnénk a lehetséges okokra, válaszokra, fontos több dolgot is tisztázni:

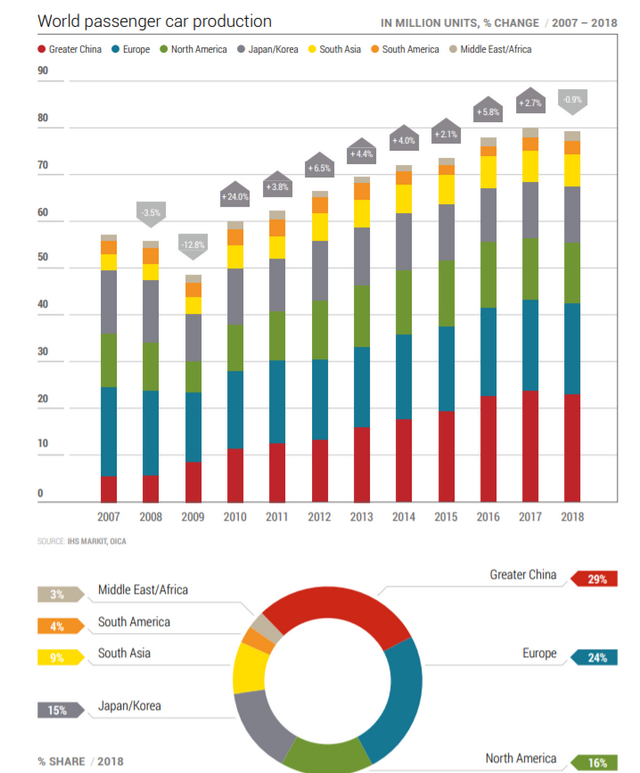

Először is látni kell, hogy a járműipar ciklikus iparág, a jó éveket nehezebb időszakok követik, így az teljesen normális, hogy az olyan hosszabb felfutásokat, mint amilyet a 2008-as gazdasági világválság utáni időszakban láttunk, hosszabb-rövidebb ideig tartó visszaesés követi. 2019 elején megírt cikkünkben már utaltunk rá, azóta pedig megerősítést nyert, hogy a globális autógyártás 2017/2018-ban csúcsra ért. A legfrissebb várakozások már nem növekedésről, hanem az eladások kisebb-nagyobb mértékű visszaeséséről szólnak a meghatározó kínai, európai és amerikai autópiacokon. Az eladások várható csökkenése is fontos szerepet játszik abban, hogy idén akár négymillió személyautóval kevesebbet gyárthatnak, mint 2018-ban. Ez egyben azt is jelentené, hogy a globális autógyártás a 2018-as 1 százalék közeli csökkenés után újabb 5 százalékkal zsugorodhat idén.

A visszaeső kereslet mellett az autógyártóknak más kihívásokkal is meg kell küzdeniük, az egyik legfájdalmasabb ezek közül az amerikai elnök, Donald Trump által kirobbantott kereskedelmi háború. A legtöbbet az Egyesült Államok és Kína között zajló csatákról lehet hallani, ez különösen azoknak a szereplőknek okozta a legutóbbi fegyverszünet megkötésig a legnagyobb problémákat, amelyek jelentősebb mennyiségű járművet exportálnak az ázsiai országba. A német autógyártók szempontjából viszont sokkal fontosabb az Egyesült Államok és az Európai Unió között dúló csata, amely azzal fenyeget, hogy végül 25 százalékos vámot vetnek ki az importált autókra. Ez a lépés éppen a németeknek fájna a legjobban, akik a legnagyobb autóexportőrök között vannak az USA-ba. A Német Iparkamara becslése szerint egy 25%-os védővám éves szinten 6 milliárd eurós veszteséget jelentene a szektornak. Egy ilyen húzás Magyarországot is nagyon érzékenyen érintené, hiszen a magyar autóipar a GDP 5 százalékát állítja elő és a foglalkoztatás durván 4 százalékáért felel. A termelés nagy része ráadásul a német gyártókhoz kapcsolódik, az itt készült autók 90 százalékát pedig exportálják, a kivitelen belül 10 százalék megy az USA-ba.

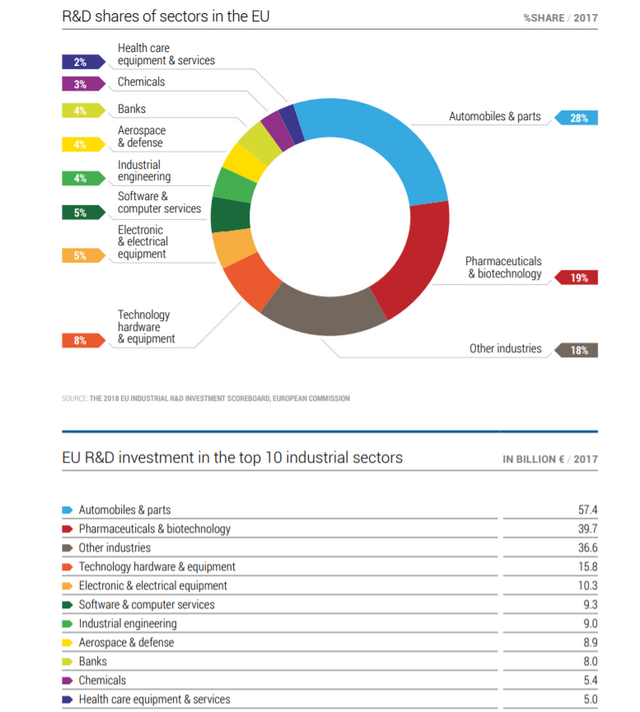

A kereslet visszaesése és kereskedelmi háborúk fokozódása mellett szintén hatalmas kihívást jelent az autógyártóknak az új technológiákra történő átállás, a szigorodó környezetvédelmi előírásoknak történő megfelelés. Az Európai Unióban az egyes szektorok közül a járműiparban fordították a legnagyobb összeget kutatás és fejlesztésre: az autógyártók és beszállítóik 57,4 milliárd eurót költöttek el ezen a területen 2017-ben, amely messze meghaladta a többi szektor beruházásait.

Az egyre szigorodó környezetvédelmi előírásoknak vannak más, nagyon fájdalmas hatásai is az autógyártókra nézve azon túl, hogy őrült összegeket kell elkölteniük az új technológiákra. Úgy kell átalakítaniuk modellportfóliójukat, hogy nagyobb hangsúlyt kapjanak a magasabb költséggel előállítható alternatív meghajtású modelljeik, természetesen a nagyobb teljesítményű, belsőégésű motorral szerelt változatok kárára. Feltéve, hogy meg akarják úszni a hatalmas büntetéseket, amelyeket akkor lennének kénytelenek megfizetni, ha nem sikerül a meghatározott célértékre csökkenteni a flottaszintű szén-dioxid-kibocsátásukat.

Természetesen mindenkinek ez a célja, a gond csak az, hogy az elvárások teljesítése érdemben csökkenti a profitabilitást.

A helyzetet pedig csak rontja a dízelbotrány utóhatása, a magasabb profittal értékesíthető technológiától elfordultak a vásárlók, amely szintén nyomás alá helyezi a marzsokat. Ráadásul, ha mindez nem lenne éppen elég, olyan problémákkal is meg kell küzdeniük, mint a magas szinten stabilizálódó nyersanyagárak, a negatív devizahatások, az Ipar 4.0 vívmányainak bevezetésének magas költsége, a járműflották digitalizációja, a mobilitáshoz kapcsolódó szolgáltatások fejlesztése, a vásárlói igények gyors változása, vagy éppen a járműmegosztó szolgáltatások népszerűségének dinamikus növekedése.

A lecke tehát alaposan fel van adva, a vezető autógyártóknak le kell vezényelniük az új technológiákra történő átállást, meg kell felelniük az egyre szigorodó környezetvédelmi előírásoknak és a gyorsan változó vásárlói szokásoknak, igényeknek. Mindezt úgy, hogy közben profitot is termelnek a befektetőiknek.

Legyünk őszinték, az iparági szereplőknek nincs sok választása, ha versenyben akarnak maradni, kénytelenek drasztikusan visszavágni a költségeiket, illetve hatékonyabbá kell tenniük a termelésüket. A költségek lefaragásának az egyik legkézenfekvőbb módja, hogy a jelentős kiadással járó, sok esetben hatalmasra duzzasztott alkalmazotti létszámot igyekeznek globálisan csökkenteni az autógyártók. Első körben természetesen azokban az országokban és gyárakban, ahol a legmagasabbak munkaerőköltségeik, illetve ahol sikerül megegyezniük a szakszervezetekkel. Az elmúlt pár hónapban a Daimler, a Ford, a Jaguar Land Rover, a Nissan és a Volkswagen is nagyobb léptékű leépítést jelentett be. A BMW is hatékonyságjavítási programot indít, 2022-ig 12 milliárd euró megtakarítása a cél, ennek keretében pedig létszám-optimalizálást tervez a vállalat.

A költségek lefaragásának másik jellemző módja, hogy az autógyártók felülvizsgálják portfóliójukat és kivezetik azokat a modelleket, amelyek iránt csökkenő kereslet mutatkozik, illetve amelyeket nem képesek kellő nyereséggel értékesíteni. Az egyes üzemek közötti súlyozás is nagyon népszerű, ahogy korábban már írtuk, azok a gyárak vannak relatíve jobb helyzetben, amelyekben a lehető legolcsóbban tudnak autókat gyártani. Természetesen a költségek optimalizálása során az autógyártók igyekeznek alacsonyabb árakat kialkudni a beszállítóiknál, illetve a jövőre vonatkozó várakozásaiknak megfelelően az újabb szerződések megkötésekor akár vissza is vághatják az egyes alkatrészek rendelésállományát. A vállalati szintű újraallokálás könnyen vezethet oda, hogy az általános dekonjunktúra időszakában egy-egy termelési kapacitás rövid távon még emelkedő rendelésállománnyal találja szemben magát, vagy akár egy-egy nagy kapacitásbővítő fejlesztés is megtalálja.

Mindez természetesen hatással van a magyar járműiparra, a beszállítói lánc egyes szereplőire is, hiszen a fenti kihívásokkal mindenkinek szembe kell néznie. Fontos azonban hangsúlyozni, hogy az egyedi sztorik nagyon eltérőek lehetnek. Elég csak a négy nagy magyar OEM-et említeni. A győri Audi-gyár helyzete stabil a Volkswagen csoporton belül, folyamatosak a fejlesztések és egymás után érkeznek az új modellek a gyártószalagra. Utóbbinak köszönhetően idén a tavalyival nagyjából megegyező motorgyártás mellett nőhet a legyártott autók száma. Nem véletlen tehát, hogy korábbi megkeresésünkre az Audi hivatalos válaszában jelezte, nem terveznek létszámleépítést az üzemben. Azt viszont elismerték, hogy a járműiparban zajló átalakulási folyamatok miatt még jobban kell fókuszálniuk a termelékenységük javítására, hogy továbbra is megőrizzék versenyképességüket a Volkswagen és Audi konszern gyártókapacitásai közötti egyre élesebb versenyben.

A korábbi híradások szerint a kecskeméti Mercedes-gyár idén közel 190 ezer autót gyárthat, a megrendelési könyveik ugyanis megteltek erre az évre is. Nagyon fontos viszont a termelés jövője szempontjából, hogy milyen irányt vesz a kereskedelmi háború. A kizárólag Kecskeméten gyártott Mercedes-Benz CLA modellből közel 23 ezer darabot értékesítettek ugyanis az Egyesült Államokban, amely a teljes tavalyi termelés közel 12 százalékát tette ki. A korábban már említett 25 százalékos importvám jelentősen megdrágíthatná ezt a modellt is Amerikában, amely ha meg nem is rendítené a keresletet, de biztosan éreztetné a hatását. Természetesen az esztergomi Suzuki-gyárnak és a szentgotthárdi Opel-gyárnak is alkalmazkodnia kell az egyre nehezebb működési környezethez. Számukra viszont sokkal nagyobb kihívást jelenthet a jövőben a járművek iránti kereslet várható visszaesése.

A fenti tényezők adnak tehát magyarázatot arra, hogy miért halljuk egyre több helyről, hogy átszervezik a munkarendet, műszakokat szüntetnek meg, a kölcsönzött munkaerőtől pedig megválnak a cégek. Ahogy részben magyarázatot adnak arra is, hogy egyelőre miért nem hallani Magyarországon működő, meghatározó járműipari szereplőknél arról, hogy nagyobb leépítéseket hajtanának végre.