Elszabadul a lakáshitelpokol? Csattanós válasz érkezett a huhogóknak

Erőteljes választ ad a Magyar Nemzeti Bank tegnap közzétett Pénzügyi stabilitási jelentése azoknak, akik attól félnek, nem lesz jó vége annak, ami most a lakáshitelek piacán történik. - írja a portfolio.hu.

Se a hitelek mennyisége, se a kockázati eloszlása nem ad okot aggodalomra a statisztikák alapján - 10 ábrán mutatjuk be, miért nincs baj.

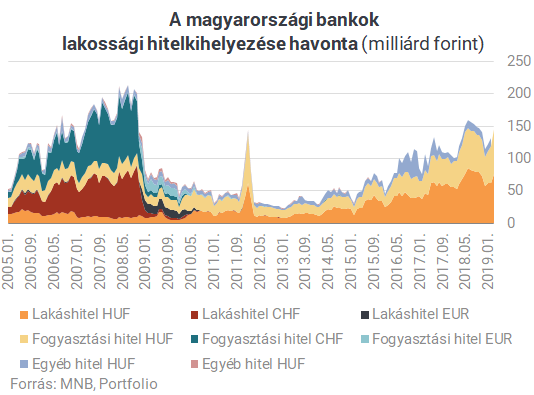

A túlzott hitelfelvétel egy újabb "devizahiteles" katasztrófába sodor minket, csak most a lakásdrágulás miatti hitelfelvételi túlvállalás és a később jelentkező kamatkockázat fogja ránk hozni a bajt - gondolják sokan. Érvelésüket elsőre alátámasztani látszik az alábbi ábra: a lakosság hitelfelvételi kedve a válság előtti csúcsokat közelíti.

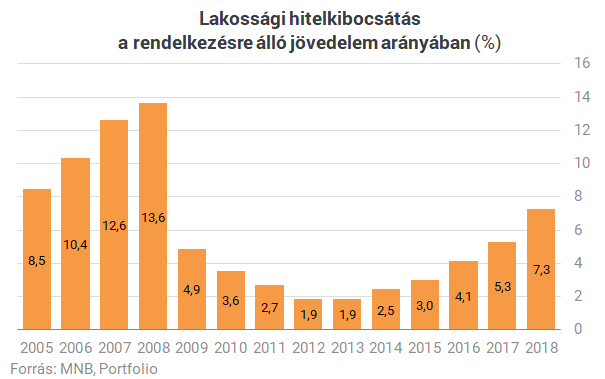

Sokan elfelejtik, hogy a válság előtti helyzethez képest jelentősen nőttek a nominális bérek is, miközben a hitelfelvétel nem érte el az akkori csúcsokat. A jövedelemhez képest tehát jóval kisebb a hitelfelvétel. Ezt támasztja alá az alábbi ábra: a rendelkezésre álló jövedelemhez képest még a 2005-ösnél is kevesebb hitelt vettünk fel tavaly, a 2008-as csúcsnak pedig alig értük el a felét.

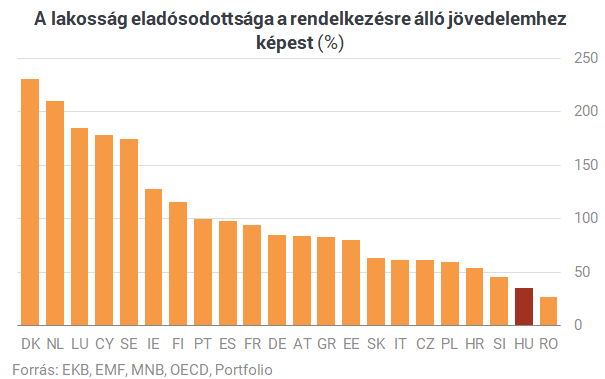

Nemcsak az újonnan felvett hitelek esetében, hanem a teljes eladósodás szempontjából is jól állunk, a vonatkozó statisztikában szereplő 22 EU-s ország közül az utolsó előtti helyen vagyunk a rendelkezésre álló jövedelemmel arányos eladósodottságban. Csak Romániában van kevesebb hitele a lakosságnak a jövedelméhez képest, mint nálunk.

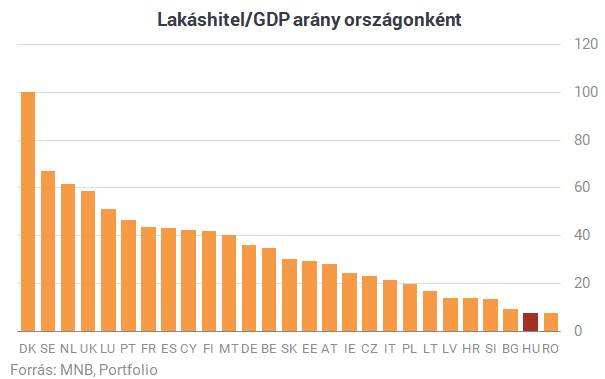

A lakáshitelek GDP-hez viszonyított állománya is szélsőségesen alakul nálunk a többi országhoz képest, de itt sem a kockázatosabb, hanem a konzervatív irányban térünk el a nagy átlaghoz képest. Nálunk és Romániában 8% alatt van a GDP-arányos lakáshitel-eladósodottság, pedig 100% körüli arány is előfordul (Dánia), a legtöbben pedig 30-50% között vannak.

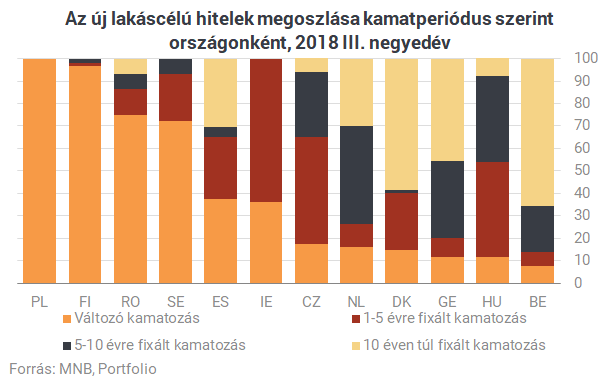

Most már széles körben ismert tény, hogy a magyar lakosság megszerette a fix kamatozású hiteleket. Idén már csak 5% körül van az éven belül változó lakáshitelek aránya, tavaly ősszel is csak 12% volt, ezzel a kiválasztott országok közül csak Belgium állt nálunk jobban tavaly ősszel. Az új lakáshitelezésben tehát nincs különösebb gond, egyre biztonságosabb hiteleket választunk.

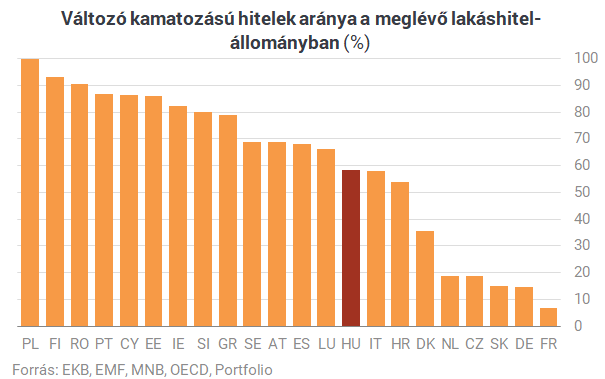

Na jó, de a meglévő hitelek esetében még mindig nagyon sok a változó kamatozású konstrukció - vágják rá erre sokan. Jelentjük, itt sem olyan katasztrofális a helyzet, sőt: az EU-s országok második feléhez tartozunk a változó kamatozású lakáshitelek arányát tekintve. Ebből a szempontból Lengyelországban, Finnországban és Romániában a legrosszabb a helyzet, náluk ugyanis szinte mindenkinek éven belül változó kamatozású lakáshitele van. Franciaország, Németország és Szlovákia jár ebben az élen 15% alatti arányukkal.

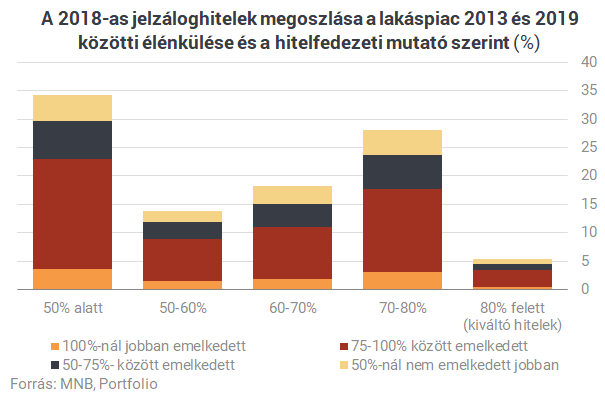

Azt is érdemes megnézni, hogy alakul a hitelfelvevők körében a hitelfedezeti arány, vagyis a lakás forgalmi értékéhez képest mekkora eladósodás a jellemző. Az MNB adatai ebből a szempontból is megnyugtatók, tavaly például a hitelfelvételek közel fele 50% alatti HFM (hitelfedezeti mutató) mellett történt. Azon járásokban (leginkább Budapesten) is viszonylag magas a biztonságos hitelek aránya, ahol jelentős, 100% feletti lakásdrágulás történt 2013 és 2019 között.

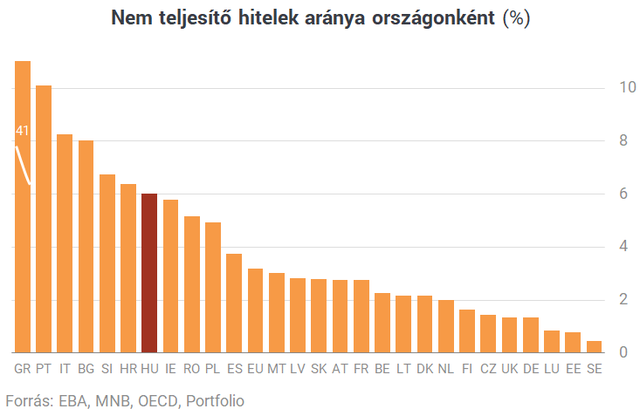

Igaz, hogy a nem teljesítő hitelek arányát tekintve még nem olyan rózsás nálunk a helyzet, de ez is csak a múlt miatt van így: nagyon alacsony az új hitelek esetében késedelembe esettek aránya. Bár tavaly augusztus-szeptemberben a BISZ Zrt. adatai a KHR-ben valamiért némi emelkedést mutattak a friss késedelmekben, a jelentés alapján az ősz és a tél e téren is javulást hozott.

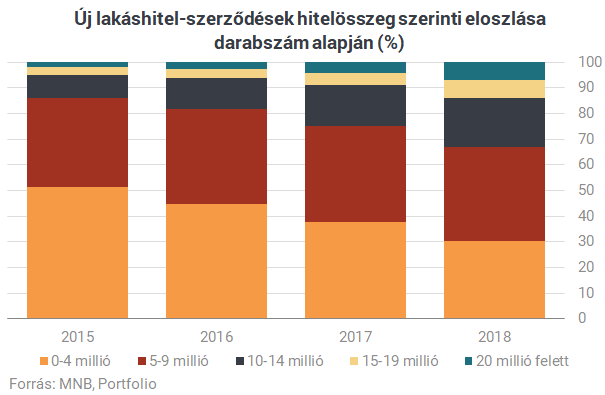

A lakáshitelezés szempontjából a hitelek összegének eloszlása sem ad okot aggodalomra. Darabszám alapján a lakáshitelek mindössze 7%-át vettük fel tavaly 20 millió forint feletti összeggel, és 14% át 15 millió forint felettivel. A felvett lakáshitelek kétharmada nem éri el a 10 millió forintos hitelösszeget.

Nem a legújabb Pénzügyi stabilitási jelentésből, hanem a KSH áprilisi adataiból derült ki, hogy hiába veszünk fel (nominálisan csak!) közel annyi a lakáshitelt, mint 2008-ban, a hitelfelvevők száma jócskán elmarad a korábbiaktól. A felvett lakáshitelek darabszáma kevesebb mint fele a 2003-as, és alig kétharmada a 2008-as csúcsnak. A lakáshitelezés előtt tehát van tér további bővülésre, és ebben a hitelösszeg mellett a hitelfelvevők számának növekedése, a hitelt felvevő ügyfélréteg szélesítése is segítheti még a bankokat.