Nagyot kaszálhatnak a gazdagok a csokos hitelen

A használt lakást vásárlóknak mindenképpen megéri majd felvenni a családi otthonteremtési kedvezmény (csok) mellé a kamattámogatott hitelt - még is, ha van elég önerejük. - írja a napi.hu.

Az igénylők mellett a bankok is jól járnak, "csak" az adófizetőknek kerül majd évente több százezer forintba egy-egy szerződés.

Mindenkinek érdemes lesz felvenni a családi otthonteremtési kedvezményhez (csok) kapcsolódó kedvezményes hitelt, még annak is, akinek van elég önereje és nincs szüksége kölcsönre. A kamattámogatott jelzáloghitelből 2018. december 1-je óta a két gyermeket nevelő vagy vállaló családok 10 millió forintnyit vehetnek fel, a három vagy több gyerekes családok pedig 15 millió forintot kaphatnak a bankoktól a családi otthonteremtési kedvezmény (csok) mellé akár építkeznek, akár új vagy használt lakást vásárolnak.

Márpedig az Orbán Viktor által az évértékelő bejelentett hétpontos családvédelmi akcióterv egyik fontos része, hogy a tervek szerint 2019. július elsejétől a kedvezményes csok-hitel nemcsak új ingatlan vásárlására vagy építésére, hanem használt lakás vásárlására is igénybe vehető. Emellett a használt lakásoknál is eltörlik a 35 millió forintos értékhatárt, vagyis ennél drágább lakás megvásárlására is lehet kedvezményes hitelt igényelni. Új lakás vásárlásánál már 2019 elejétől megszűnt a 35 milliós limit.

Csak három százalékot kell fizetni

A csokhoz kapcsolódó hitel kamata - amelyet az ügyfél fizet - fix három százalék, az állami kamattámogatásnak köszönhetően, amit akár 25 évig is kaphat az igénylő. A kamat a jövőben sem fog nőni: a kormányrendelet kissé bonyolult megfogalmazása szerint ugyanis a bankok maximum az állampapírpiaci referenciahozam 130 százaléka + 3 százalékpontnyi ügyleti kamatot számíthatnak fel az ügyfeleknek. Az állam pedig a futamidő során ennél pontosan 3 százalékponttal kevesebb kamattámogatást térít meg, vagyis az igénylőre éppen 3 százalékpontnyi kamat marad, amit fizethet.

Márpedig 25 éven út fix, háromszázalékos kamat mellett mindenképpen megéri hitelből vásárolni ingatlant akkor is, ha van a családnak megtakarítása, hiszen a pénzét a futamidő alatt tarthatja ennél magasabb kamatozású állampapírban is. Az Egyéves Magyar Állampapír kamatát most emelte meg az Államadósság Kezelő Központ (ÁKK) Zrt. 3 százalékosra, a Kétéves Magyar Állampapír aktuális kamata 3,25 százalék fixen, a változó kamatozású, inflációhoz igazodó Prémium Magyar Állampapírból az ötéves 4,5, a hároméves 4,2 százalékos kamatot fizet az új kamatperiódusban. A legjobban persze Babakötvényt éri meg vásárolni a pénzből a gyerekek számára: annak kamata idén 5,8 százalék, miközben minden évben 3 százalékkal az infláció fölött marad majd.

Egyszer már őrület lett belőle

Volt már hasonló időszak Magyarországon. Amikor a kétezres évek elején bevezették a kamattámogatásos forint lakáshiteleket, amelyeket 5-6 százalékos fix kamattal lehetett felvenni, akkor is megérte kihasználni a lehetőséget azoknak is, akiknek valójában nem volt szüksége a támogatott hitelre, mivel elegendő megtakarításuk volt, mivel a félretett pénzüknek találtak magasabb kamatú bankbetétet. Majd az olcsó lakáshitelek elszaporodása komoly lyukat ütött a költségvetésen, a szigorítások dacára is 2000-2007 között egy állami számvevőszéki jelentés szerint csaknem 1500 milliárd forint ment el a büdzséből a lakástámogatásokra annak ellenére is, hogy 2004-től már rohamosan terjedni kezdtek a piaci alapú devizahitelek.

A támogatott forinthitelek piaca 2019 második felétől ismét felpöröghet, a csok-igénylések többségét ugyanis eddig is használt lakásokra nyújtották be - derült ki azokból az adatokból, amelyeket a Magyar Nemzeti Bank (MNB) és a Pénzügyminisztérium osztott meg a Napi.hu-val.

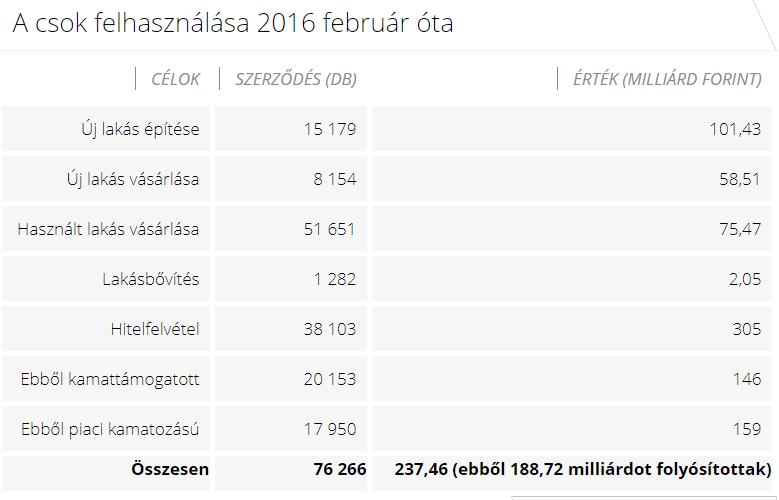

A csok-támogatási szerződések összesített értéke a 2016. februári módosítás óta (ugyanis 2016. február 10. napján jelent meg az új lakások építéséhez, vásárlásához kapcsolódó, valamint a használt lakás vásárlásához, bővítéséhez igényelhető újfajta csokról szóló két új rendelet a Magyar Közlönyben) 237,5 milliárd forint volt, ebből 188,7 milliárd forintot folyósítottak 2018 végéig. A megkötött támogatási szerződések száma a három évvel ezelőtti indulás óta 76 266 darab volt.

Eddig visszafogottan kértek hitelt

A szerződéseknek azonban csupán az ötödét, 15 179-et kötötték meg új lakás építésére, igaz, összegszerűen ez volt a legnagyobb tétel, 101,43 milliárd forint. Új lakás vásárlására 8154-en igényeltek csokot 58,5 milliárd forint értékben.

A szerződések kétharmada használt lakások vásárlását támogatta, e családoknak 75,5 milliárd forintot fizetett ki az állam. Lakásbővítésre viszonylag kevesen, nem egészen 1300-an kértek csokot, összesen kicsivel több mint 2 milliárd forint értékben.

A Napi.hu információi alapján az eddigi szerint az eddigi 76,3 ezer igénylő fele igényelt is kölcsönt is a csok mellé: 38 103 hitelszerződést kötöttek meg a támogatást kérőkkel, akik közül 20 ezren kamattámogatott hitelt vettek fel, összesen 146 milliárd forint értékben - ők vélhetően új lakásra, építkezésre kérték a kölcsönt, csaknem 18 ezren pedig piaci feltételű lakáshitelt igényeltek mintegy 160 milliárd forintnyit. Valószínűleg ők használt lakásra kérték a kölcsönt, hiszen új lakásra a támogatott hitelt jobb feltételekkel kaphatták volna meg.

Forrás: MNB/napi.hu

A bankoknak is nagyon megéri

Ha a jövőben nőni kezdenek az állampapírpiaci hozamok, a hitelintézetek marzsa is tovább emelkedhet, vagyis a bankoknak érdekükben áll majd minden csokos ügyfél számára az államilag támogatott hitelt ajánlani a piaci alapú kölcsönök helyett.

Így pedig amennyiben egy kétgyerekes család fel tudja venni a 10 millió forintos csok-hitelt, majd ezt a pénzt befekteti például a gyerekek jövőjébe, Babakötvény formájában, akkor az első évben máris 280 ezer forintot nyer pusztán a kamatkülönbözeten (5,8, illetve 3 százalék).

A hitel nyújtó bank az első évben egy úgynevezett minősített fogyasztóbarát lakáshitellel (mfl) szemben 36 ezer forintot keres most a támogatott hitelen, amelynek kamattámogatása az adófizetőknek 386 ezer forintba kerül. Egy 15 millió forintos hitelnél a Babakötvényt választó család 420 ezer forintot kereshet a kamatokon, a bank nyeresége 54 ezer forint, az állam kiadása pedig csaknem 580 ezer forint az első évben.

Ha a jövőben is maradnak az arányok, és a csok-igénylők kétharmada továbbra is használt lakást vásárol, több tízezer kamattámogatásos szerződést köthetnek a bankok. A hitelfelvevők mindenképpen jól járnak, miközben a hitelintézetek is dörzsölhetik majd a tenyerüket, hiszen a friss kondíciós listák alapján jelenleg is a zsebükbe vándorol a folyósított csokos hitelek után évente 3,86 százalékpontnyi kamattámogatás, ami magasabb a mostani piaci kamatmarzsnál. Összehasonlításképpen az mfl tíousú lakáshiteleknél a maximális kamatmarzs enneél érdemben kisebb, csupán 3,5 százalékpont lehet.

Fogynak a piaci kamatozású hitelek is

Vannak persze olyan családok is, amelyek valóban lakáscélra fordítanák a hitelt. Az MKB Bank lapunknak úgy nyilatkozott, a használt lakást vásárló csokosok fele vett fel kölcsönt a kiszemelt ingatlan megvásárlásához, a CIB Banknál a kliensek 57 százaléka piaci kamatozású hitelt vett fel eddig a támogatás mellé. Az OTP Banknál is sokan kértek hitelt használt lakás mellé, náluk az átlagos hitelösszeg, amit csokosoknak folyósítottak, 7 millió forint volt, de ebben az építkezések is benne vannak. Az UniCredit Banknál a csok-szerződések 72 százaléka ment használt lakásra, és az összes csokos 80 százaléka kért hitelt, vagyis a használt ingatlant vásárlók között is sokan adósodhattak el.

Az adófizetőket valamelyest megnyugtathatja, hogy a maximum 10, illetve 15 millió forintos csok mellé folyósítható hitelre nem minden család lesz jogosult. A megvásárolt ingatlanoknak el kell bírniuk fedezetként a hitelt, és ha nem születtek még meg a gyerekek, akkor a megelőlegező támogatást is. Ha három gyereket vállalva szeretné felvenni a maximális 15 millió forintos hitelt egy házaspár, akkor 17,2 millió forintnyi jelzáloggal terhelhetik meg a kiszemelt ingatlant, amelyhez legalább 21,5 millió forint értékű lakást kell fedezetként felajánlani - ráadásul a maximális összeget ennél vélhetően csak értékesebb ingatlannál adják majd meg a prudensen működő hitelintézetek.

Persze a fővárosban és a megyeszékhelyeken 25-30 milliós ingatlant könnyen találnak a családok, de emellett jövedelemarányos törlesztőrészletre (jtm) vonatkozó szabályoknak is meg kell majd felelni. Az MNB elvárásai pedig magasak. A jegybank az öt évnél hosszabb, de 10 évnél rövidebb kamatperiódusú új forint jelzáloghitelek esetében - a csokos hitelek e kategóriába tartoznak - azt írja elő, hogy a havi törlesztőrészlet aránya a rendszeres havi nettó jövedelem 35, illetve 400 ezer forint fölötti jövedelemnél a 40 százaléka lehet.

A bankok pedig a gyakorlatban ennél is szigorúbbak lehetnek, előfordulhat, hogy a gyesen lévő kismama jövedelmét például nem vagy nem teljes mértékben számítják be a hitelbírálatnál, hiszen a gyerek 3 éves kora után ez a támogatás megszűnik. A maximális mértékű támogatott hitelt tehát várhatóan a drágább ingatlant vásárló magasabb jövedelmű családok kapják majd meg.