Le lehet cserélni a csok-hitelt, ha elvesztettem a támogatást?

A csok elsősorban az akár 10 milliós közvetlen támogatásáról ismert, de a csok-hitel segítségével még 15 millió forintos összeggel egészíthetjük ki az ingatlanvásárlásra vagy építkezésre szánt összeget.

A kép illusztráció! - Forrás: ClassIngatlan

Ha azonban nem vagyunk már jogosultak a támogatásra, nem csak a támogatást kell visszafizetnünk, hanem az addigi hitelkedvezmény is elveszik, és a csok-hitel piaci kamatozásúvá alakul. De nem mindegy, milyen az a kamatozás, hiszen sok esetben alacsonyabb kamatokat is lehet találni a lakáshitelek között.

A piaci kamatozás, aminek nincs köze a lakáshitelpiachoz

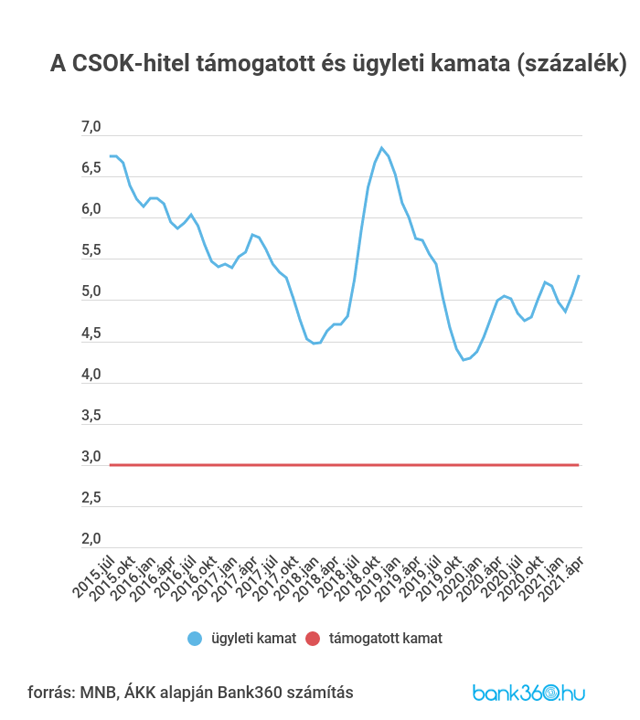

A csok-hitel ügyleti kamata a támogatottak nagy részének egyáltalán nem számít, hiszen a támogatás mellett egységesen 3 százalékos éves kamatot kell csak fizetni. Ha jogosultak vagyunk a támogatásra, az ügyleti kamat 3 százalékot meghaladó értékét az állam pótolja ki, így ilyenkor ez csak egy technikai tényező, ami a bankok hitelfolyósítását ösztönzi.

De ha valamilyen okból nem sikerül a feltételeket teljesíteni, nem születnek meg a gyermekek, vagy a család szétköltözik, már életbe lép az ügyleti kamat is - persze előbb a csok támogatás büntetőkamattal sújtott összegét és az addig igénybe vett kamattámogatást kell visszafizetni. Ami ezek után marad, az egy állami kedvezményét elvesztett, ügyleti kamat mellett visszafizetendő hitel.

Ekkor lép életbe az ügyleti kamat, ami bár a jogszabály alapján egy piaci referenciakamathoz van kötve, de egyáltalán nem a lakossági hitelpiachoz. Az ügyleti kamat valójában az 5 éves, nagybefektetői állampapír piachoz igazodik, egész pontosan egy adott hónap ügyleti kamatát úgy kaphatjuk meg, hogy a megelőző 3 hónapban feljegyzett referenciakamat átlagos értékének előbb a 130 százalékát vesszük, majd ehhez 3 százalékpontot adunk hozzá.

Az ügyleti kamat 5 százalékon ragadt, de a lakáshitelek már olcsóbbak

A bonyolult matematikai művelet persze biztosítja, hogy ne legyen kedvezőbb az ügyleti kamat, mint a még támogatott időszak során fizetett 3 százalék. Ennek a hátránynak a mértéke azonban olyan pénzügyi piaci folyamatoktól függ, aminek semmi köze a hitelfelvevő körülményeihez, de még a lakáshitelekhez is csak közvetett kapcsolat fűzi.

Vagyis nem meglepetés, hogy a csok ügyleti kamata nem követi le a lakáshitelekét. Ha 2018 novemberében vettük volna fel a csokot, az ügyleti kamat 6,84 százalékos lett volna, egy évvel később, 2019 novemberében pedig csupán 4,27 százalék. Utóbbi esetben az ügyleti kamat majdnem egyenlő volt a lakáshitelek átlagos kamatával (4,24%), az esetek többségében viszont az ügyleti kamat volt magasabb. 2018 novemberében 1,85 százalék, átlagosan pedig 0,9 százalék volt az ügyleti kamat hátránya a közel 6 év alatt.

Nincs ez másként az utoljára elérhető áprilisi ügyleti kamat esetében, ami 5,30 százalék. Ezzel szemben a Bank360 lakáshitel kalkulátora alapján például egy 8 milliós lakáshitelt 10 éves futamidőre már 4,15 százalék mellett felvehetünk, ráadásul végig fix kamatok mellett. A CSOK ügyleti kamata viszont nem végig rögzített, 5 éves kamatperiódus jellemzi. Vagyis a márciusi ügyleti kamat nemcsak az új csokot felvevők hiteleit jellemzi, hanem azokét is, akik már 5 éve, 2016 márciusában vették fel a csokot. Bár a kamatperiódusváltás után a 6,17 százalék helyett már majdnem egy százalékkal alacsonyabb az ügyleti kamat, ennél még mindig van jelentősen kedvezőbb lakáspiaci hitel.

Hogy lehet lecserélni a csok-hitelt?

A fentiek alapján a CSOK-hitelt megéri lecserélni, ha esetleg nem sikerült teljesíteni a feltételeket, ez ugyanis mérsékelheti a veszteségeket. A lecserélés módszere egy másik, kedvezőbb kamatozású jelzáloghitel felvétele, pont akkora összegben, hogy lehetővé váljon a CSOK-hitel végtörlesztése. Ez rendszerint nincs ingyen, de az 1-2 százalékos végtörlesztési díj a legtöbb esetben még mindig jobban megéri, mint sok éven át magasabb kamatokat fizetni.

Persze első körben érdemes tájékozódni, és az ügyleti kamatot a jelenleg elérhető ajánlatokkal összehasonlítani, hiszen néhány esetben a csok-hitel ügyleti kamata is alacsony volt, például a járvány előtti hónapokban felvett csok-hitelek esetében. Többnyire azonban magasabb ez a kamat, mint a jelenlegi lakáshitel költségek.

")