Fidelity Kitekintés 2026: Ne becsüljük alá az inflációt!

Az előttünk álló időszakban több komoly döntést is meg kell majd hozni. A Fed következő elnökének kinevezése és az amerikai félidős választások kulcsfontosságúak lesznek.

Eközben az ázsiai exportőröknek el kell dönteniük, hogy mit kezdjenek a kereskedelmi többletükkel. A legújabb adatok szerint egyre inkább a dolláron kívüli értékmegőrző eszközöket részesítik előnyben, de amint azt az arany tavalyi, rendkívüli emelkedése is mutatja, nem mindig könnyű alternatívákat találni. Amikor a kamatok csökkennek, a kötvények általában vonzóbbá válnak. A mai környezetben azonban a szelektivitás és a stratégiai pozicionálás a legfontosabb. A kötvények 2025-ben már bizonyítottak. A Fidelity szakértői szerint most azt kell kitalálnunk, hogyan kezeljük az előttünk álló időszakot.

Azoknak, akik kételkedtek a kötvényjellegű befektetések észszerűségében, gondoljanak a 2025-ös évre meggyőző ellenpéldaként. Ebben az évben ez az eszközosztály pontosan azt hozta, amit ígért – megbízható hozamokat és portfólióstabilitást –, ezzel csendesen rácáfolt a hanyatlásáról szóló jóslatokra. A szakértők szerint azonban előre tekintve a kép egyre árnyaltabbá válik.

Kezdjük a kötvénypiacokkal

A hosszan tartó mennyiségi lazítás után a kötvénypiacok visszatértek eredeti funkciójukhoz, és markáns választ adtak az újjáéledő inflációra és növekedésre. A hozamok a tőkeérték növekedésének és a vonzó kuponjövedelemnek köszönhetően meggyőzőek voltak – ilyen szinteket évek óta nem láttunk. Azonban a piac most egy sor próbatétel előtt áll: az USA gazdaságát övező bizonytalanság, az azt alakító szakpolitikai döntések és az infláció alakulása.

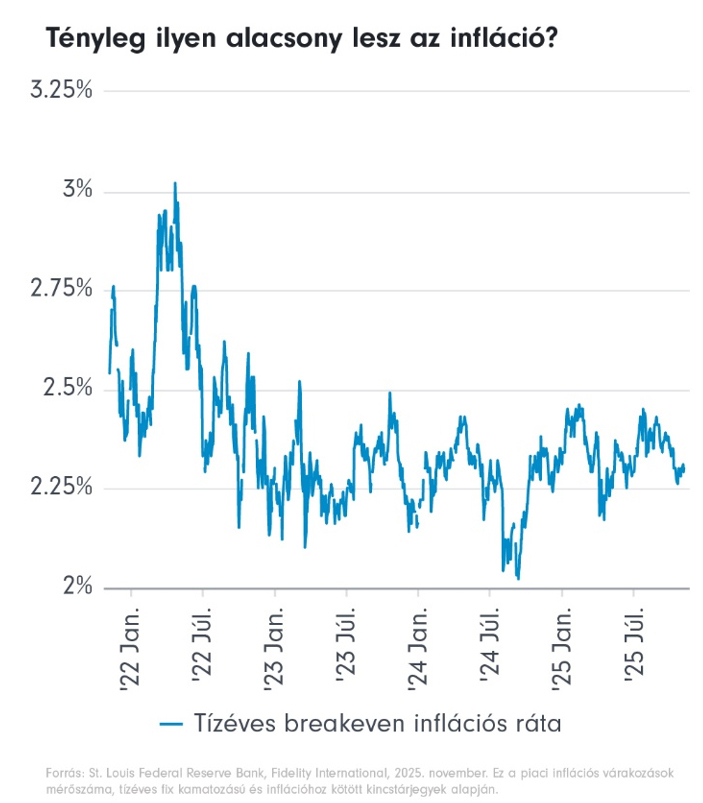

A kockázatot – már egy ideje – az jelenti, hogy ezek az elemek esetleg nem lesznek megfelelően összehangolva. A Fidelity elemzői arra számítanak, hogy az amerikai infláció meg fogja haladni az inflációhoz kötött kötvények break-even árfolyamában tükröződő piaci várakozásokat, miközben a gazdaság, bár ellenálló, lassulni kezd. Ez a divergencia jelentős hatással lesz a kötvénypiacokra.

Kockázat

A First Brands, amerikai autóalkatrész-gyártó cég szeptemberi összeomlása és a kötvénypiacok reakciója megmutathatja, hogy mi várható a jövőben. A gazdasági visszaesés elkerülhetetlenül hatással van a vállalatok fundamentális adataira, és a teljes hozam megóvása érdekében létfontosságú lesz, hogy elkerüljük a csődbe jutó cégeket.

A befektetési minőségű papírok szpredjei rendkívül szűkek, ami aggodalomra ad okot, de a helyzet némileg érthető. A kamatok magasak, és a jó minőségű kibocsátók kötvényei iránti kereslet erős.

A befektetők érdeklődése inkább a vállalati, mint az államkötvények felé irányul, és a szakértők arra számítanak, hogy ez a tendencia a jövőben is jellemző lesz. Bár a szpredek szélesedhetnek, a magas kiinduló hozamok védelmet nyújthatnak a kamatjövedelem-stratégiáknak a jelentős visszaeséssel szemben.

„Néhány alapkezelőnk szerint az európai befektetési minőségű kötvények nagyobb értéket kínálnak, mint amerikai társaik, a banki kötvények pedig vonzóbb lehetőségeket nyújtanak, mint a nem pénzügyi papírok, valamint a feltörekvő piacokban nagyobb érték rejlik, mint a fejlett világ államkötvényeiben és vállalati kötvénypiacaiban” – tette hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

A monetáris politika egyensúlya

Az állampapírpiacokat nemcsak az általános trendek, hanem a szakpolitika apró részletei is alakítják majd. Első ránézésre a környezet kedvezőnek tűnik – a fejlett piacokon a kamatok csökkenő tendenciát mutatnak, ami támogatja a kötvények felértékelődését.

Az Egyesült Államok politikai egyensúlya kockázati tényezőnek számít. A hozamgörbe az elmúlt hónapokban meredekebbé vált, ami azt tükrözi, hogy a kibocsátási volumennel és az inflációs kockázattal kapcsolatos fenntartások miatt a befektetők nem szívesen tartanak hosszú lejáratú kötvényeket. A meredekebb hozamgörbe (rövid lejáratú kötvények vásárlása és hosszú lejáratú kötvények eladása) logikus válasznak tűnik erre a helyzetre.

Képes lesz-e Washington megbirkózni ezzel a kihívással?

Eddig jobban teljesített, mint sokan várták. A 2025-ös év elején a tárgyalókban ülve az aukciók kudarcáról és az amerikai államkötvényekre ható, októberre várható nyomásról szóló előrejelzéseket lehetett hallani, a piac azonban ellenállt. A kamatok magasak, és van hely a kompresszió számára – de csak akkor, ha az amerikai adósság iránti kereslet továbbra is erős marad.

A Fidelity portfóliókezelői és elemzői élénk vitát folytatnak arról, hogy mik legyenek a következő lépések. Sokan egyelőre kerülik a durációt. Néhányan megkérdőjelezik az amerikai államkötvények régóta fennálló státuszát és azt várják, hogy milyen hozamszint mellett tudja majd az állam finanszírozni az új kibocsátásokat. Ha 2025-öt világszerte több száznál is több jegybanki kamatcsökkentés jellemezte, akkor 2026-ot a szakmapolitikai divergencia alakíthatja.

A zöldhasú

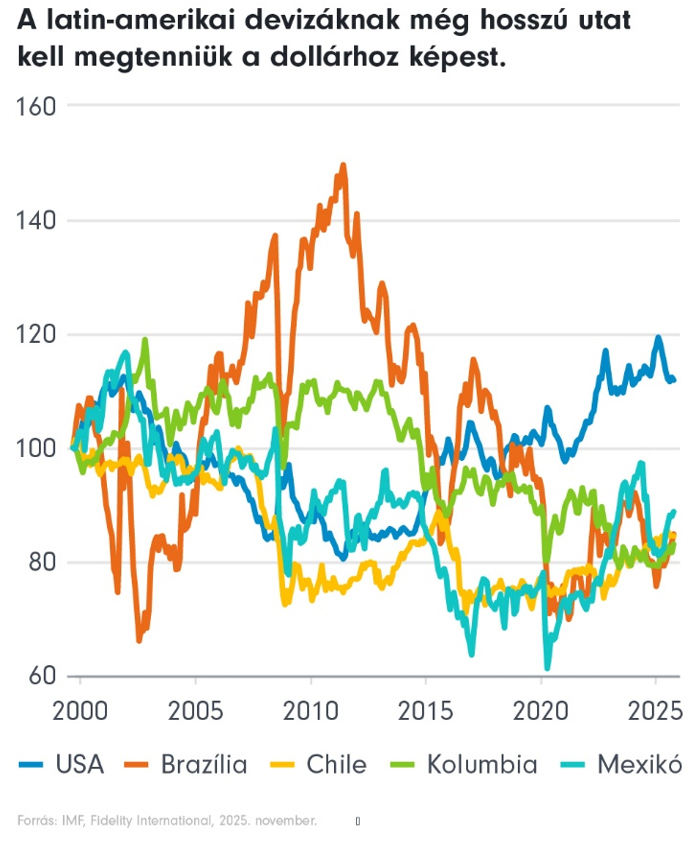

A geopolitikai feszültségek továbbra is hatással lesznek a devizapiacokra, de vélhetően a dollárral szembeni bizalom csökkenésének általános tendenciája tovább fog erősödni. A Fed kamatpolitikájába vetett bizalom gyengébbnek tűnik, mint más jegybankok esetében. Gazdasági szempontból például az Egyesült Királyságban egyértelműbbnek tűnik a kamatcsökkentéshez vezető út.

Ez az átmenet különösen releváns a feltörekvő piacok számára. Mivel a dollár iránti bizalom többéves mélyponton van – és még tovább is csökkenhet –, több feltörekvő piaci deviza vonzó alfa-lehetőségeket kínál, de az általános kép minden feltörekvő piaci eszköz számára kedvező.

Ez már 2025-ben is visszatérő téma volt a befektetők körében, de a feltörekvő piacok felé irányuló tőkeáramlás egyelőre még várat magára. A Fidelity-nél arra számítanak, hogy ez a következő hónapokban megváltozik.