Így talicskázták ki a pénzüket a külföldiek a magyar bankokból

Kevesebb hitel, több magyar állampapír az eszközök között; kevesebb külföldi tartozás, több belföldi betét a forrásoldalon - így változott meg a magyar bankok mérlegszerkezete dióhéjban az elmúlt évtizedben, az alábbiakban ezt a jelenséget mutatjuk be részletesebben. A válság hatásai miatt egy évtized alatt mindössze 17%-kal nőtt a hazai bankok mérlegfőösszege. - írja a Portfolio

Forint és Euró - Forrás: Határátkelő - Blog.hu

Több szempontból is csökkent Magyarország és benne a magyar bankszektor sérülékenysége az elmúlt évtizedben. Két fontos folyamatot érdemes kiemelni a magyar bankok mérlegszerkezetét érintő jelenségek közül:

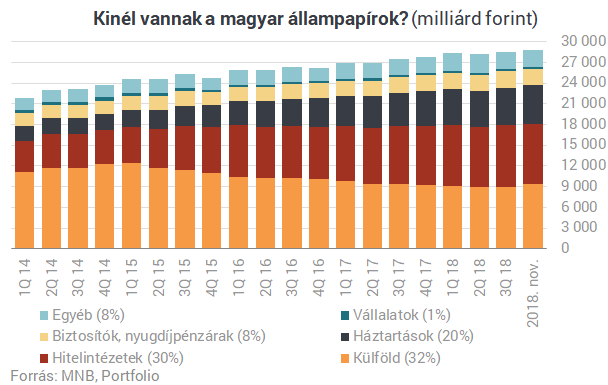

- az 50%-ot is meghaladó korábbi szintről 32%-ra csökkent a külföldi tulajdonosok aránya a magyar állampapírpiacon, és részben a hazai bankoknak adták át a helyüket,

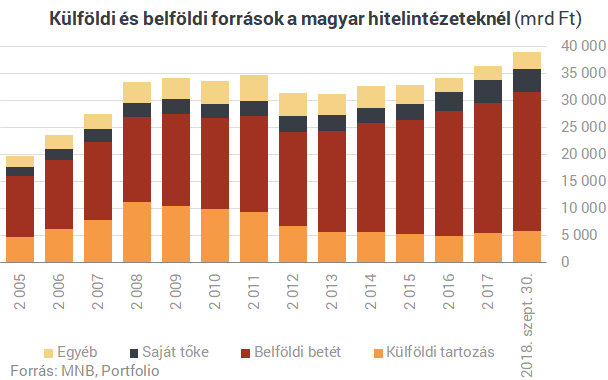

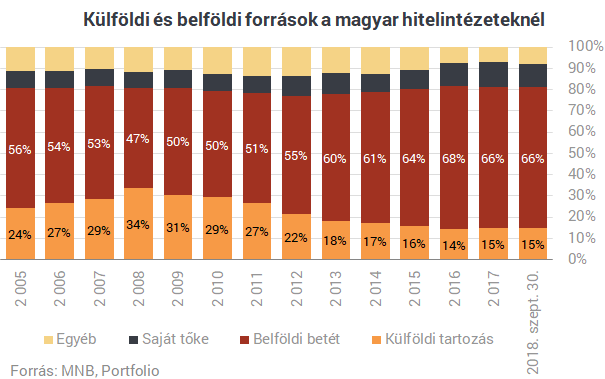

- a 34%-os csúcsról 15%-ra csökkent a külföldi tartozások aránya a magyar bankok mérlegének forrásoldalán, a belföldi betéteseknek adva át a terepet.

A fentiek eredményeként a külföldi befektetők, hitelezők magatartásától ma már jóval kevésbé függ egy válság esetén a pénzügyi rendszer stabilitása.

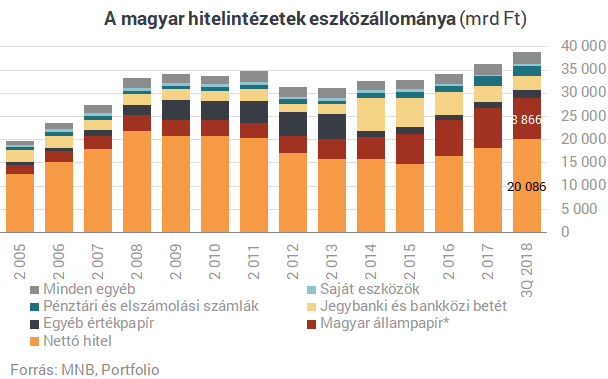

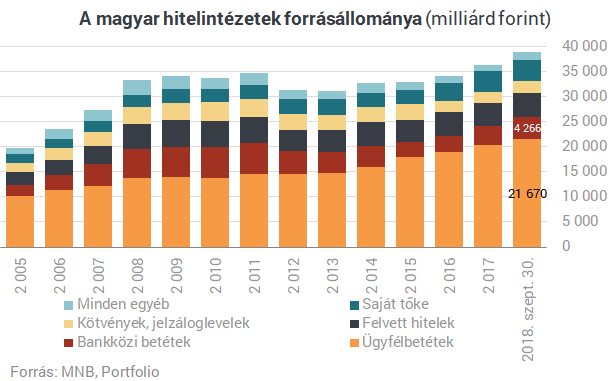

Az állampapírok tulajdonosi szerkezetének javulásához maga a magyar bankrendszer is jelentősen hozzájárult. Az önfinanszírozási programnak is köszönhetően a tíz évvel ezelőtti alig 3000 milliárd forintról mára 9000 milliárd forint közelébe emelkedett a magyar hitelintézetek hazai állampapír-állománya. Eközben a hitelek hullámvasúton voltak: a 2008-as csaknem 22 ezer milliárd forintos csúcsról ma 2015-ös mélyponton 15 ezer milliárd forint alá csökkent a nettó hitelek állománya, mára viszont ismét 20 ezer milliárd forint fölött van.

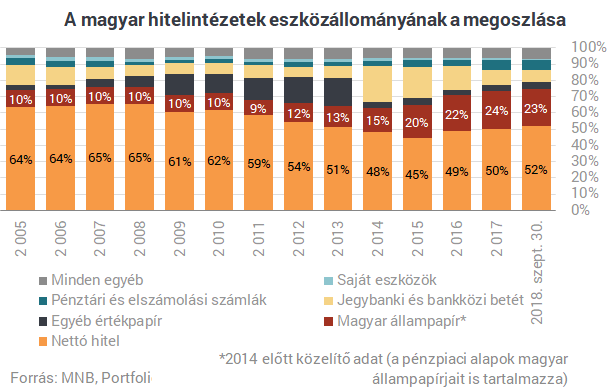

A válság és az önfinanszírozási program eredményeként azonban messze a korábbi állapot: míg 2008-ban még a banki eszközök 65%-a volt hitel, ma csak közel 52% az arányuk. A magyar állampapírok aránya viszont a korábbi 10% körüli szintről 23% környékére emelkedett.

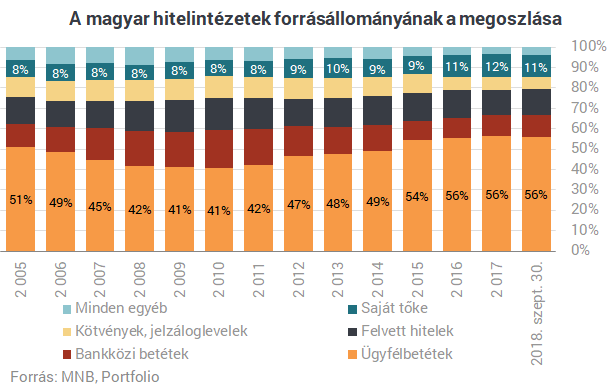

Hasonló változások történtek a bankok mérlegének a forrásoldalán is. A válság során is szinte töretlenül emelkedett a hitelintézetek ügyfélbetéteinek az állománya, ennek volumenében kevésbé érződött a krízis, "csupán" a kamatozásukat írt át a kamatkörnyezet válságot követő csökkenése.

A belföldi betétek állományának szinte szakadatlan növekedése lehetővé tette a külföldi anyabankok és egyéb hitelezők számára, hogy a hitelállomány zsugorodása idején jelentősen csökkentsék kitettségüket a magyar bankrendszerben.

A lakossági devizahitelek 2015 eleji forintosításával jelentősen csökkent a magyar bankok külföldi devizaforrások iránti igénye is, de addigra a külföldi forráskivonás jó része már lezajlott a bankrendszerben.

Ma a hazai hitelintézetek 66%-ban a belföldi betétekből finanszírozzák eszközeiket, és csak 15% a külföldi tartozások részaránya. Tíz évvel ezelőtt még - ahogy említettük - 47%, illetve 34% volt ez a két adat.

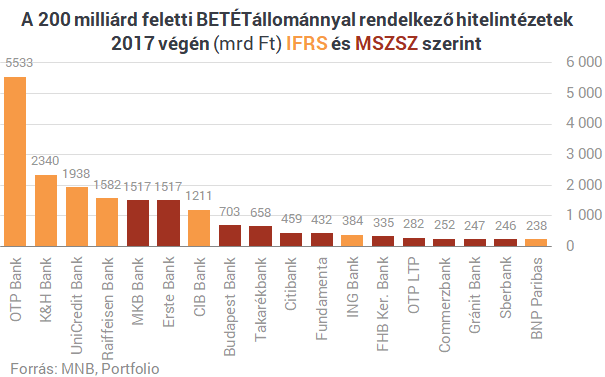

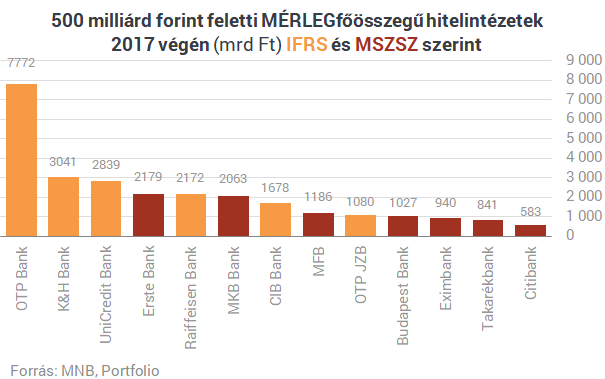

Az OTP, a K&H és az UniCredit a három legnagyobb mérlegfőösszeggel rendelkező bank Magyarországon 2017 végi adatok szerint. Bár az ábrán nem szerepel (nem konszolidált adatokat használtunk), teljes mérete alapján a Takarék Csoport ért oda a negyedik helyre.

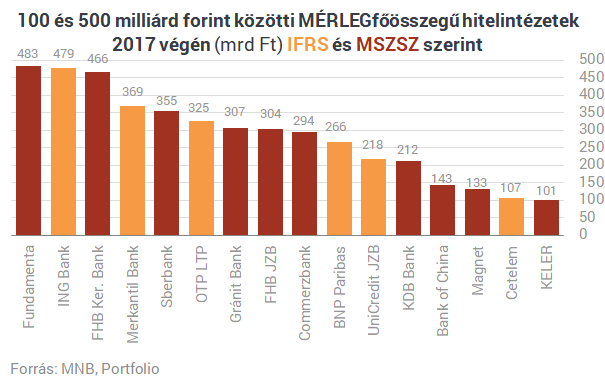

A közepes méretűnek mondható hitelintézetek közül a lakás-takarékpénztárként működő Fundamenta és a fióktelepi formában működő ING mellett a Takarék Kereskedelmi Bank (2017 végén még FHB) a legnagyobb.

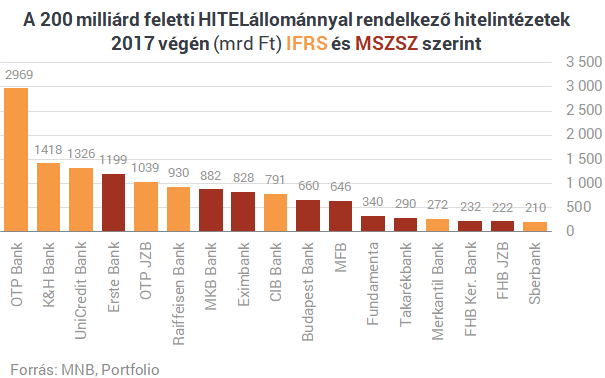

A hitelállomány alapján az élen ugyanaz a sorrend, mint a mérlegfőösszeg alapján. Gyakori a nagybankoknál, hogy a válság éveinek hitelállomány-csökkenése és az állampapírok nagy összegű felhalmozása után az eszközállománynak még mindig kevesebb mint felét teszik ki a hitelek.

Az utóbbi években a vállalati betétállomány jobban nőtt a lakossági betétállománynál. Ez érződik azoknak a bankoknak a betétállományán, amelyek az utóbbi időben a vállalatokra fókuszáltak. A hitelállományhoz hasonlóan a betétállományban is feljött az UniCredit a harmadik helyre.