Figyelmeztetnek Brüsszelből: komoly veszélyek leselkednek Magyarországra

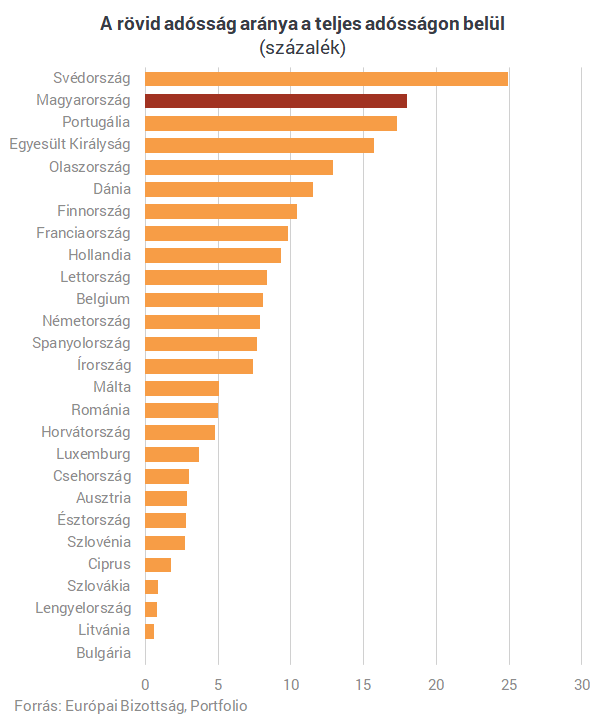

Svédország után Magyarországon volt a legmagasabb a rövid, egy éven belül lejáró adósság aránya, ami komoly kockázati faktort jelent - derül ki az Európai Bizottság most közzétett fiskális fenntarthatósági elemzéséből. - írja a portfolio.hu.

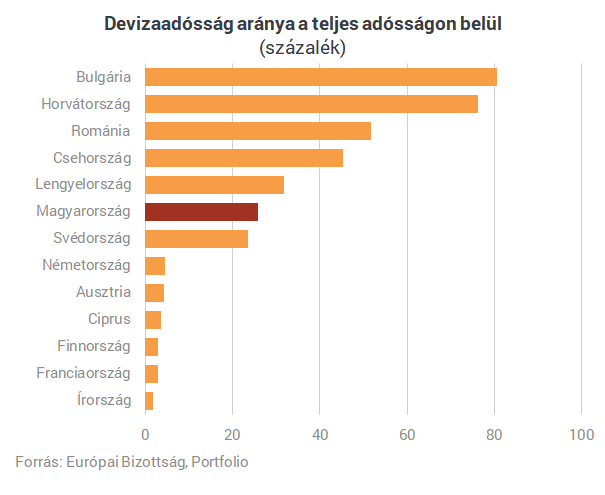

A szerencsénk, hogy a többi kockázati faktorban az elmúlt években jelentősen előreléptünk, például csökkent az adósságon belül a deviza részarány és a külföldi tulajdon, emiatt nem tartozunk most a legkockázatosabb országok közé.

Ezt hozta a lakossági állampapírok felfutása

Jelentősen átalakult a magyar adósság szerkezete az elmúlt években, ennek negatív következménye, hogy fokozatosan emelkedett a rövid lejáratú adósság aránya. Ugyan az ÁKK tavaly decemberben már azzal büszkélkedett, hogy 2018-ban az új lakossági értékesítéseken belül 97 százalék egy évnél hosszabb volt, de ez éppen azért érdemelt említést, mert korábban ez nem így volt.

Évekig a lakossági kincstárjegyek voltak a slágertermékek, ez pedig lefelé nyomta az adósság futamidejét.

Most az Európai Bizottság a 2017-es számok alapján készítette el fiskális fenntarthatóságról szóló jelentését, melyben az adóssággal kapcsolatos kockázatokra is kitértek. Eszerint az egyik fontos rizikófaktor a rövid lejáratú adósság magas aránya, márpedig ebben csak Svédország áll nálunk rosszabbul. A trend egyértelmű az utóbbi években, 2016-ban még csak 10,6 százalék volt Magyarország esetében a rövid adósság aránya, onnan emelkedett két év alatt 18 százalékra.

A Bizottság kiemeli, hogy a rövid adósság magas aránya komoly megújítási és továbbgörgetési kockázatot hordoz, hiszen ezt évről évre akár többször is meg kell újítani. "A rövid adósság magas aránya esetén a kormány erősen kitett a kamat emelkedésének, illetve a pénzügyi piaci hangulat gyors változásainak" - teszik hozzá.

Azért van előnye is a lakosságnak

A Bizottság alapvetően három fontos kockázati faktor mentén vizsgálta a tagállamokat: az adósságon belül a rövid lejárat aránya, a deviza részaránya és a külföldi tulajdonosok szerepe. Érdemes kiemelni, hogy Magyarországon egy nem vizsgált faktor a pozitív irányba billenti a mérleget: a belföldi adósságon belül nagy a lakosság részaránya, ez pedig biztosabb befektetői rétegnek mondható, mint az intézmények. Vagyis a rövid lejárat magas aránya az ára volt annak, hogy a stabil lakossági befektetők szerepe növekedjen.

Persze a rövid adóssággal kapcsolatos statisztikát még lehet tovább finomítani, nem mindegy, milyen környezetben éri ezt el egy ország. Svédország esetében például úgy a legmagasabb egész Európában ez a ráta, hogy ezzel párhuzamosan a GDP-arányos adósságuk viszonylag alacsony, mindössze 40 százalék. Magyarország esetében ez nem lehet mentség, hiszen a 70 százalék feletti adósságrátánk továbbra is magasnak minősül. Emellett azt is érdemes mérlegelni, hogy a hosszú, egy éven túli adósság mennyire hosszú lejáratú, hiszen ha abban előnye van egy országnak, akkor kevésbé lehet kockázatos a magas rövid adósság-arány.

Közben sok dologban javultunk

A rövid adósság részaránya csak egy a kockázati tényezők közül, melyek az adósság fenntarthatóságát érinthetik. Emellett még egy sor egyéb kockázatot figyelembe kell venni, hogy teljes képet kaphassunk, azokban pedig nem áll olyan rosszul Magyarország.

Itt van például rögtön a devizaadóság részaránya, ami egyfajta magyar sikertörténetként is felfogható az elmúlt években. Tavaly 20 százalék alá esett ez az arány, 2017-re a Bizottság hivatalosan még 25,8 százalékkal számolt, az összehasonlíthatóság kedvéért most érdemes ezt figyelembe venni.

Látható, hogy ebben a mutatóban még mindig a hatodik helyen van Magyarország, vagyis első ránézésre korai lenne hátradőlni. Azt ugyanakkor mindenképpen érdemes kiemelni, hogy az eurózónán belül egészen mást jelent a devizaadósság, hiszen az euró nem számít idegen devizának. ha pedig ezt nézzük, akkor a régióban az eurózónán kívüli országok közül nálunk a legalacsonyabb a devizaadósság aránya, vagyis mi vagyunk a legkevésbé kockázatosak ebből a szempontból. Ez pedig tagadhatatlanul komoly előrelépés ahhoz képest, hogy néhány éve 40 százalék felett is volt az arány.

A régióban a bolgár és a horvát arány is egy rövid kiegészítést érdemel: ez a két ország jelenleg az eurózóna legerősebb potenciális kandidálója, vagyis várhatóan néhány év múlva náluk sem számít majd devizaadósságnak az euróban kibocsátott állampapír. Ráadásul a bolgár leva évek óta az euróhoz van kötve, így a minimálisra csökkentették a heves árfolyam-kilengések esélyét.

A Bizottság azt emeli ki, hogy a devizaadósság alacsonyabb szintje azért előnyös, mert a kormányok kevésbé kitettek az árfolyam-ingadozásnak, illetve csökkenteni tudják azt a hatást, hogy a bevételeik jellemzően helyi devizában vannak, míg az adósságot részben egyéb devizában kell törleszteniük. Persze a devizaadósságnak is van racionalitása, például külföldi befektetőkkel tudjuk szélesíteni az állampapírok tulajdonosi bázisát, ez pedig alacsonyabb hozamokkal járhat.

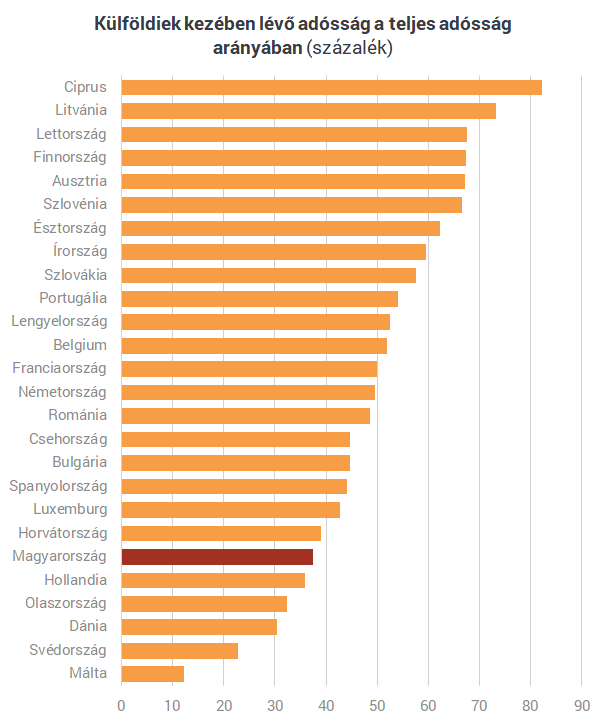

Részben a devizaadósság arányához kapcsolódik az a kockázati faktor, hogy a teljes adósság mekkora része van külföldi befektetők kezében. Ebben nem állunk rosszul, a 37,5 százalékos arány kifejezetten alacsonynak számít Európában.

A külföldi befektetők szerepe azért kiemelten fontos, mert ez a réteg hajlamos a vásárlásaiban nagyobb kilengéseket mutatni, illetve esetleges nemzetközi piaci zavarok esetén nagyobb eséllyel bizonytalanodnak el

- olvasható az Európai Bizottság elemzésében. Másrészt viszont a magas külföldi befektetői állomány a bizalom jele, ami gyakran alacsonyabb hozamokkal párosulhat a piacon.

Brüsszel még nem látja a nagy adósságcsökkenést

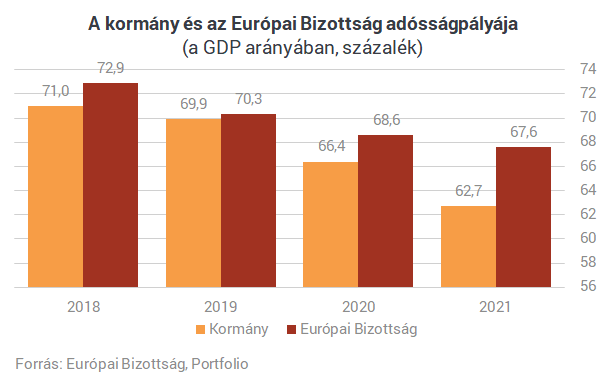

A Bizottság friss dokumentuma azért is érdekes, mert friss előrejelzést tartalmaz a magyar adósságpályáról a következő évekre. Ugyanerről pedig a kormány is közzétett egy friss anyagot nemrég, így érdemes összevetni a kettőt.

Ábrák forrása: portfolio.hu

2019-re még nagyjából megegyezik a kormány és a Bizottság véleménye, utána viszont Brüsszelből nem látszik jelentős magyar adósságcsökkenés. Középtávon a Bizottság szerint jelentős a kockázata a magyar adósság fenntarthatóságának, elsősorban a hozamok hirtelen emelkedése árnyékolja be a képet. Hosszabb távon a brüsszeli testület szerint változatlan gazdaságpolitikai feltételek mellett a 2020-as években megáll a magyar adósság csökkenése, 2029-re visszaemelkedik 68,7 százalékra a ráta.

Ez annak köszönhető, hogy a Bizottság minden tagállam esetében a tavaly őszi előrejelzés alappályáját tekinti mérvadónak, abból indul ki, hogy nem változik ahhoz képest a strukturális egyenleg. Vagyis a testület nem számol olyan esetlegesen tervezett intézkedésekkel, melyeket a kormány meghozhat az adósságcsökkentés érdekében.