Miközben Magyarországon az autóipar kiemelkedő első negyedévet zárt, a globális piac lassul 2019-ben

A globális gépjárműpiac növekedése lelassul 2019-ben az Euler Hermes Hitelbiztosító legfrissebb iparági előrejelzése szerint.

A 2018-as 3 százalékos növekedést követően a szektor bővülése 1,9 százalékra eshet vissza 2019-ben. A gyártók és beszállítóik számára a legjelentősebb bizonytalanságot a technológiai változások, az elektromos járművekre való átállás, az Egyesült Államok protekcionizmusa és a kereskedelmi háború alakulásának hatása jelentik.

Ezzel szemben Magyarország első negyedéves adatai meglepően jók, ám az egyre súlyosbodó munkaerőhiány miatt várhatóan a magyar autóipar is követni fogja a lassuló trendet

- figyelmeztetnek az Euler Hermes szakértői.

Az elmúlt nyolc évben a globális autóipar kilábalt a korábbi válságból, az ágazatot szerény, de egészséges növekedés jellemezte. Ugyanakkor figyelembe véve a jelenlegi globális gazdasági trendeket, 2019-ben lassuló növekedésre, 1,9 százalékos bővülésre számíthat az iparág az Euler Hermes Hitelbiztosító legfrissebb ágazati elemzése szerint, amelyben a szektor középtávú kilátásait, illetve lehetséges kockázatait vizsgálta.

Az adatok elemzéséből kiderül: a globális gépjárműpiac növekedéséhez leginkább az ázsiai országok járulnak hozzá. Kína az értékesítések enyhe visszaesésének ellenére is folyamatosan növekszik. Jelenleg a világ legnagyobb autópiacaként az új eladások 29%-a Kínában történik, második helyen USA, harmadik helyen Japán, negyedik helyen a továbbra is dinamikusan növekvő indiai piac áll, Németország pedig az ötödik helyen szerepel az értékesítési világranglistán.

A jövő még nem fényes, de biztosan zöld

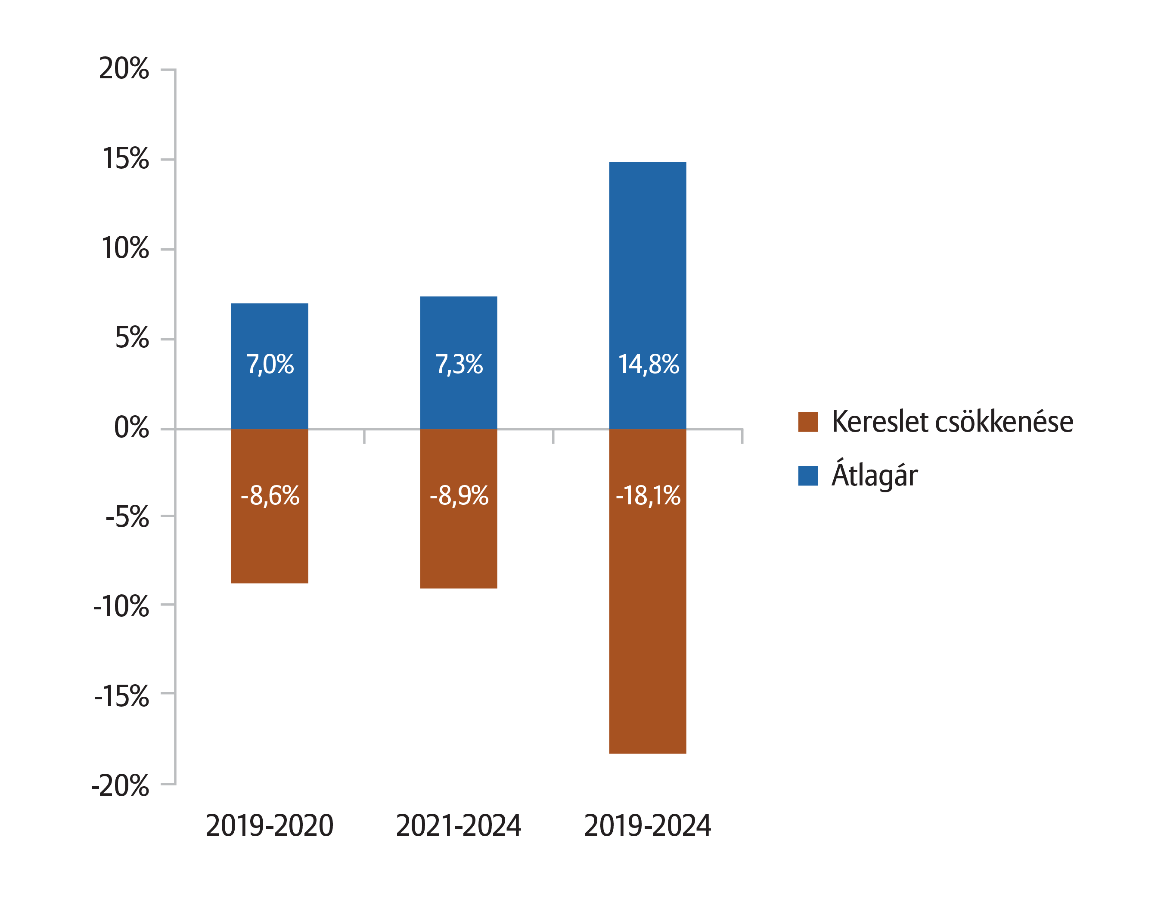

Tényként kezelhető, hogy a dízelnek a jelenleg érvényben levő környezetvédelmi előírások miatt egyre korlátozottabb a jövőképe. 2019 áprilisában döntött az Európai Parlament miszerint 2030-ra a 2021-es évi szinthez mérten 37,5 százalékkal kell csökkenteni az új gépkocsik széndioxid kibocsájtását. Az autógyártók és beszállítók új technológiai trendjeinél ez a norma egyértelműen meghatározó lesz. Emellett a cégek gazdálkodását is szigorúan érinteni fogja ez a változás, hiszen előzetes felmérések szerint az előállítási költségek kb. 7 százalékkal fognak nőni – ami még az autóiparban is komoly profitmarzs-veszteséggel járhat. Az extra költségek a fogyasztási oldalon is meg fognak jelenni és egyértelműen mérsékeltebb járműeladást fog eredményezni. Becslések szerint 2020-ig 9 százalékos, 2025-ig pedig 18 százalékos visszaesés várható Európában. Ezzel párhuzamosan 2020-ig 2,6 százalékos áremelkedést prognesztizálnak az Euler Hermes elemzői.

Az autóárak és a kereslet várható alakulása

(CO2 kibocsátás-megfelelési forgatókönyv)

Forrás: OECD, Eurostat, ICCT, Euler Hermes, Allianz Research

Ami a zöld szemlélet egyre meghatározóbbá válását illeti, az Euler Hermes elemzői kimelték, hogy az elektromos autók tekintetében környezetvédelmi szempontból az akkumulátor okozza a legtöbb fejtörést, hiszen mind az akumulátor előállítása, mind a használt akkumulátorok elhelyezése komoly környezeti problémát jelent. A jövőben az elektromos töltés mindenütt fizetőssé válik (a folyamat már Magyarországon is elkezdődött). A világpiacon egyre több szó esik a hidrogénhajtásról - hívják fel a figyelmet az elemzők. Ennek terrjedését elsősorban az akadályozza, hogy a hidrogén szállítása még nem megoldott. De a műanyag-probléma is egyre jelentősebbé válhat, hiszen az acélipar volatilitása az autóipari beszállítók körében a felhasznált műanyag alkatrészek mennyiségi növekedéséhez vezethet.

Európai kilátások – Rövid távon lassú, de stabil növekedés

Bár Németország a 2009-es rekordnövekedést a 2018-as 3 százalékos bővüléssel sem tudta túlszárnyalni, továbbra is Európa legnagyobb autópiacának számít. Ugyanakkor 2019-ben legfeljebb 1 százalékos további növekedést prognosztizálnak az Euler Hermes elemzői, vagyis a német piac is lelassul.

A második helyen álló Franciaországnak minden esélye megvan rá, hogy 2 százalékos növekedéssel újra elérje a 10 évvel ezelőtti történelmi csúcsát. Az olasz piacon 2018-ban és 2019-ben is legalább 1 százalékos csökkenés várható, vagyis továbbra is sokkal kevesebb új autó értékesítésére számíthatnak, mint 2007-ben, annak ellenére is, hogy 2013 és 2017 között Olaszországban négy éven át erős, összesen 11 százalékot meghaladó fellendülés volt tapasztalható. Ebben a mezőnyben nagy kivételt jelent az Egyesült Királyság, ahol a dízeladóztatás, a levegőminőségre vonatkozó tervek, a fogyasztói vásárlóerő csökkenése és a Brexittel járó bizonytalanságok mind negatívan befolyásolják az új autók értékesítését. Az idei 6 százalékos visszaesés után jövőre 3 százalékkal csökkenhet a szigetországi piac teljesítménye.

Az Euler Hermes legutóbbi szektorelemzésében az első negyedévben 38 leminősítés történt, amelyből 16 leminősítés érintette az autóipart, míg a második negyedévben 23 leminősítésből 7 érintette az autóipart. Az autóipari gyártók, illetve beszállítók szektora többek között Spanyolországban, Olaszországban, Németországban, Svédországban, Csehországban, Lengyelországban és Kínában került a 4 minősítési kategória egyikéből egy minősítéssel lejjebb.

Magyarország a pozitív meglepetés - egyelőre

Természetesen hazánk sem tudja függetleníteni magát a nemzetközi trendektől. 2018-ban 460 ezer gépjárművet gyártottak hazánkban, ami hozzávetőlegesen 4 százalékos csökkenést jelent 2017-hez képes. Ugyanakkor a 2019-es első negyedév meglepően pozitívan startolt, hiszen januárban 4,8 százalékos, februárban 10 százalékos, míg márciusban 12,8 százalékos növekedés volt tapasztalható az előző év azonos időszakához képest, ami – figyelembe véve az Audi-sztrájkot - meglepően jó eredmény.

A kiváló eredmény elsősorban a kompakt kategóriájú személygépkocsik magyar autógyártáson belüli magas arányával magyarázható. Ugyanakkor figyelembe kell vennünk, hogy a magyar autógyártás 92 százaléka exportra irányul és gyakorlatilag minden három, Magyarországon előállított autóból kettő a német gazdasághoz kötődik. Így a hazai trendek elemzésekor erősen fokuszálnunk kell a nemzetközi, azonbelül főleg az európai piacra, hiszen itt a legjobb esetben is csak maximum 1 százalékos növekedés várható 2019-ben.

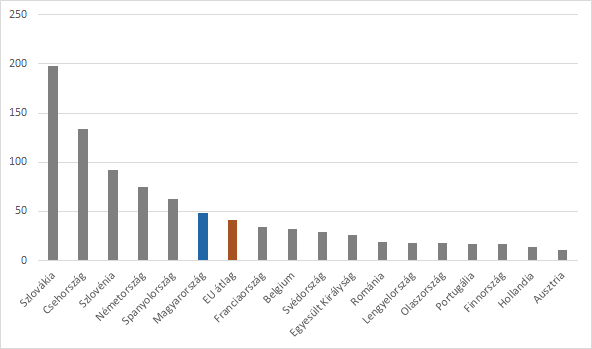

1000 lakosra jutó gyártott gépjárművek száma 2018-ban

Forrás: ACEA, ZAP SR

A magyar piacot érdemes kettébontani autóipari beszállító és gyártó kapacitásokra. Nemrégiben olyan hírek láttak napvilágot, hogy a Mercedes új üzemének építése legalább egy évvel elhúzódik. Függetlenül attól, hogy így lesz-e, a masszív munkaerőhiány továbbra is a legfontosabb rizikófaktor a gyártói oldalon. Ami a beszállítókat illeti, Magyarország előkelő helyen van a világpiaci rangsorban, hiszen a világ 20 legnagyobb autóipari beszállítójából 15 Magyarországon is jelen van. Méginkább megvilágítja a szektor jelentőségét, hogy 2018-ban a megvalósult közel 100 jelentős beruházásból 36 az autóiparban realizálódott, összesen 2,64 milliárd euró értékben. Ugyanakkor az autóipari beszállítókra is jelentős hatást gyakorolnak a nemzetközi trendek.

A folyamatosan jelentkező munkaerőhiány mellett az autóipari gyártók restriktív döntései, technológiai változások, az alapanyagok területén komplementer technikák alkalmazása komoly kihívást jelenthetnek az elkövetkező időszakban a beszállítói piac szereplőire is. A változásokra fel lehet készülni: igazodni kell az európai piaci trendekhez és a multinacionális szervezetek döntéseit pedig megfelelően kell tudni kezelni. Ha komolyabb csődhullám nem is várható még az ágazatban, a kiszámíthatatlanság egyre fokozódó kockázatot jelent a szektor szereplői számára.

A nemzetközi folyamatok, a folyamatos munkaerőhiány, a fogyasztás ciklikussága, az egyre szigorodó környezetvédelmi előírások, az új technológiai irányok és a Brexit miatti bizonytalanságok veszélyeztethetik a nyugat-európai autóipar növekedési kilátásait. A magyar autóipari termelés 92 százaléka exportra irányul, így ezt a szektort lehetetlen elszigetelten, csak a hazai folyamatokra fókuszálva elemezni.

A globális trendek és hatások begyűrűzve éreztetik hatásukat. Az instabilitás fokozódása a nemzetközi kereskedelemben befolyásolhatja a vállalati stratégiák és beruházások alakulását, kiszámíthatatlanabbá teheti a gyártókkal, beszállítókkal való együttműködést. Továbbá mivel a hazai GDP közel egytizedét a járműgyártás teszi ki, így ez a hatás a gazdaság egészében érezhető lesz.

Mindez a hazai első negyedéves számokban még nem látható, ugyanakkor az európai autóiparban koncentrálódó dekonjunktúra többek között komoly hatással van már most is a fuvarozási üzletágra, az acéliparra, műanyaggyártásra is. A probléma komplex és az egyes hatások együttesen és egyedileg is nehezen tervezhetőek, így a kereskedelmi partnerek minősítése és nemzetközi folyamataiknak elemzése megfelelő kontextusba helyezéssel elengedhetetlen a szektor szereplői számára.

– foglalta össze a magyar és nemzetközi trendeket Bujdosó Tünde, az Euler Hermes kockázatkezelési igazgatója.