Nem lesz energiaválság Európában

A Bloomberg elemzői szerint Európa egyre hevesebb cseppfolyósított földgázvásárlása azt jelenti, hogy a télen valószínűleg elegendő is lesz az LNG az oroszországi szállítások ellensúlyozására.

Az elemzés szerint azonban létezik olyan kedvezőtlen szcenárió, hogy egy hideg észak-ázsiai tél miatt rengeteg LNG-kapacitás fog a kontinensre jutni elsősorban Japán keresletének kielégítésére, ez a forgatókönyv pedig valószínűleg fokozott árversenyt és a gázárak emelkedését eredményezheti. - írja a Portfolio

Sikerülhet a függetlenedés

A régió közel 40 százalékkal több cseppfolyósított földgázt importálhat a következő télen, mint az előző évben, míg jövő nyáron mintegy 14 százalékkal növelheti a vásárlásokat, hogy a kieső készleteket helyettesítse - áll a BNEF ma közzétett elemzésében. A magasabb energiaárak okozta keresletvisszaesést is idevéve ezek a szállítások elegendőek lehetnek ahhoz, hogy fedezzék az orosz gázáramlás október 1-jétől bekövetkező teljes leállását, írják.

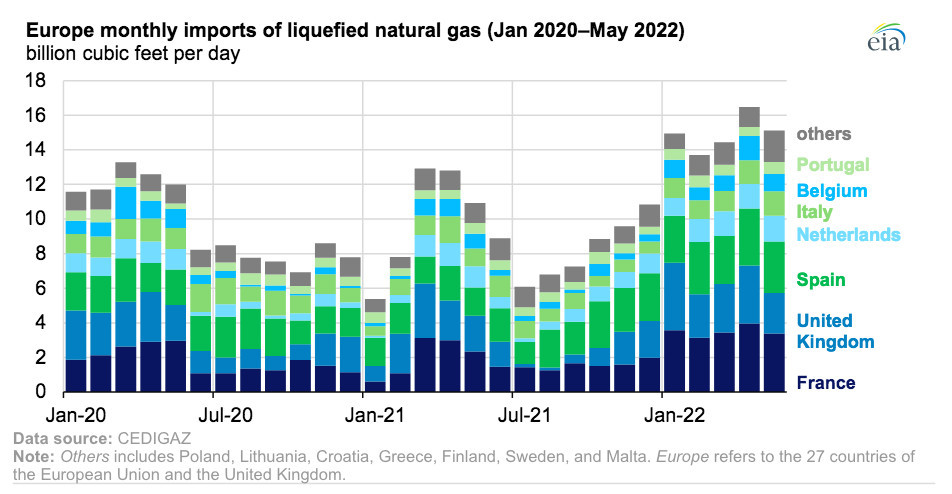

Európai LNG-import havi alakulása (májusig bezárólag) - Forrás: Global LNG Hub

A cseppfolyósított földgáz egy tiszta, színtelen és nem mérgező folyadék, ami olyan eljárás során keletkezik, amiben a földgázt -162ºC-ra hűtik. A hűtési folyamat hatszázadára zsugorítja a gáz térfogatát, ami megkönnyíti és biztonságosabbá teszi a tárolást és a szállítást,emellett fontos kiemelni, hogy folyékony állapotában a földgáz nem gyúlékony. Amikor az LNG eléri a rendeltetési helyét, a visszaalakító üzemekben ismét földgázzá alakítják, ezután csővezetéken szállítják tovább, a végső felhasználási helyen pedig hő- vagy villamosenergia-termelés céljából elégetik.

Az ellátásbiztonság eléréséhez az európai vevőknek 90 százalékkal több LNG-t kell majd vásárolniuk az azonnali piacon, mint amennyit a hosszú távú szerződések alapján szereztek be, ez a körülmény az elemzés szerint még tovább fokozza az Ázsiával folytatott versenyt a cseppfolyósított energiatermékért, ez pedig a globális gázárak további emelkedését vetítheti előre - a háború februári kitörése óta ár így is az egekbe lőtt a gázár, igaz, a csúcs óta jelentősen lejjebb került a jegyzés.

"Az azonnali piaci LNG-árak továbbra is magasan maradnak, mivel Európának fenn kell tartania a cseppfolyósított földgáz kínálatát, így nagyon kevés maradhat Ázsia számára" - írja a BNEF. Kínában és a feltörekvő ázsiai piacokon valószínűleg alacsonyabb lesz az import, tették hozzá.

A gázár alakulása a holland gáztőzsdén, forrás: theice.com

Különböző forgatókönyvek

A BNEF alapvető forgatókönyve szerint - ami az elmúlt 10 év átlagának megfelelő időjárási viszonyokat és az orosz gázáramlás teljes hiányát feltételezi - Európa 40 millió tonna LNG-t importálhat ezen a télen, és ennél töredékével többet nyáron, hogy feltöltse készleteit. Ez 12 millió tonna spot mennyiséget hagyna Ázsia számára ebben az időszakban, a régiónak a becslések szerint csak 8 millió tonnára van szüksége a hosszú távú szerződésekben már rögzített mennyiségek felett.

Az elemzés szerint azonban egy hideg tél Észak-Ázsiában 5,6 millió tonnát vonna el Európától, elsősorban Japán keresletének kielégítésére, és az ezt követő forró nyár miatt ez a szám 6,9 millió tonnára emelkedne a következő 12 hónapban.

Ez a forgatókönyv valószínűleg fokozott árversenyt eredményezne.

Mindeközben több orosz LNG fog Kínába kerülni, ahol a téli kereslet várhatóan 16 százalékkal csökkenhet az egy évvel korábbihoz képest. Japán fogyasztása az előrejelzések szerint 8 százalékkal csökken a negyedik negyedévben a 2021-es év azonos időszakához képest, mivel az ország egyre inkább támaszkodik a széntüzelésű erőművekre, ám eközben Dél-Korea kereslete a készletek felhalmozása apropóján akár 10 százalékkal is nőhet az előző évhez képest - derült ki a jelentésből.

A kínálat valószínűleg csak kis mértékben fog növekedni ezen a télen, ami komoly árnyomást fog eredményezni a szűkös piacon. A termeléssel kapcsolatos kockázatok közé tartozik az amerikai Freeport LNG-projekt újraindításának késlekedése, valamint az egyiptomi és nigériai ellátási problémák is.

Hogy állnak a gáztároló-kapacitások?

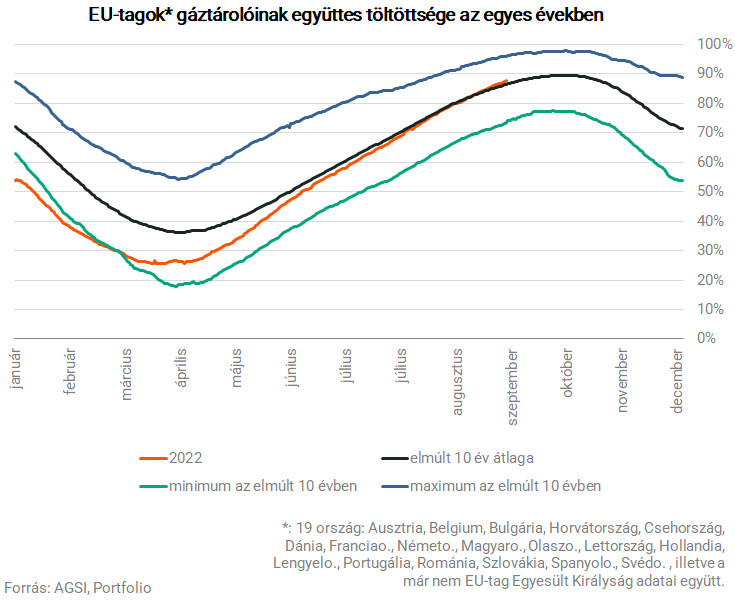

Ami pedig az EU-s gáztároló-kapacitások helyzetét illeti, a legfrissebb adatok szerint megközelíti az Európai Unió területén található föld alatti gáztárolók együttes töltöttsége a 90 százalékot, azaz már régen sikerült kipipálni azt a célt, amit kötelező minimumként idén november 1-re tűzött ki maga elé a tagállamok közössége (80 százalék). Amint az alábbi ábrán látjuk: ez már felül is múlja az elmúlt 10 év ilyenkor szokásos átlagos töltöttségi szintjét, és egyébként a feltöltési dinamika is valamivel meredekebben alakult a sokéves átlagnál. Az ábra alapján reális lehet, hogy november elejére a 90 százalékos töltöttségi szintet is elérje a közösség, noha ez a cél az idén elfogadott uniós gáztárolási rendelet alapján csak jövő novemberre lenne kötelező.

Az igazán lényegi kérdés emellett még az, hogy a betárolt mennyiség hogyan aránylik az adott országban jellemző gázfogyasztáshoz. Magyarországon például a gazdaságunk méretéhez képest jelentősek a gáztárolói kapacitások, amelyek bár látszólag alacsony arányban vannak feltöltve (72 százalék), de éppen ebből adódik az, hogy amint az alábbi ábrán láthatjuk: a Magyarországon betárolt gázmennyiség a tavalyi éves gázfogyasztásnak már a 41,7 százalékát jelenti, ami a harmadik legmagasabb arány a tagállamok között.

A legjobban az osztrákok és a szlovákok állnak, míg a legrosszabbul a tengerparttal rendelkező tagállamok, deszámukra biztonságot jelent az, hogy vízi úton könnyebben lehet cseppfolyósított gázszállítmányokat (LNG) intézni.